摘要:

在全球貿(mào)易形勢持續(xù)惡化的背景下����,上半年全球經(jīng)濟增速放緩,包括原油在內(nèi)的大宗商品價格整體運行區(qū)間不斷下移���。上半年OPEC超預(yù)期減產(chǎn)以及美國頁巖油產(chǎn)量增長放緩令市場供應(yīng)持續(xù)偏緊,未來主要產(chǎn)油國產(chǎn)量預(yù)計很難進一步收縮�����,而由于管道運力的提升,下半年美國頁巖油產(chǎn)出有望進一步釋放�����。而中�����、美等主要經(jīng)濟體經(jīng)濟走弱對原油需求形成壓制�,并對原油價格形成長期打壓����。整體來看,我們認(rèn)為����,今年下半年原油運行重心將進一步下移�,尤其是四季度走勢將弱于三季度。

一����、全球貿(mào)易形勢緊張����、經(jīng)濟趨弱 對油價形成長期壓制

2019年在全球貿(mào)易形勢惡化以及主要經(jīng)濟體經(jīng)濟走弱的背景下��,全球經(jīng)濟增長出現(xiàn)明顯放緩���,CRB指數(shù)自2018年以來步入下跌周期,大宗商品價格整體在走弱�。摩根大通全球制造業(yè)PMI 指數(shù)自2018年初開始下滑�����,今年5月份甚至降至50以下�,全球制造業(yè)步入萎縮區(qū)間�����。而根據(jù)歷史對比數(shù)據(jù)我們發(fā)現(xiàn)���,全球制造業(yè)PMI指數(shù)與油價之間在長周期內(nèi)保持著較強的正相關(guān)性�����,但PMI指數(shù)走勢表現(xiàn)為領(lǐng)先油價走勢大概半年的時間。另外��,我們做了OECD綜合領(lǐng)先指標(biāo)與油價走勢的對比���,我們發(fā)現(xiàn)油價同比變化與OECD領(lǐng)先指標(biāo)走勢基本同步���,但油價的波動明顯大于OECD領(lǐng)先指標(biāo)。當(dāng)前無論是全球制造業(yè)PMI指數(shù)還是OECD領(lǐng)先指標(biāo)均處于下滑趨勢�����,對應(yīng)的中長期來看���,油價也將走弱。

二���、全球原油供給呈現(xiàn)區(qū)域性不足

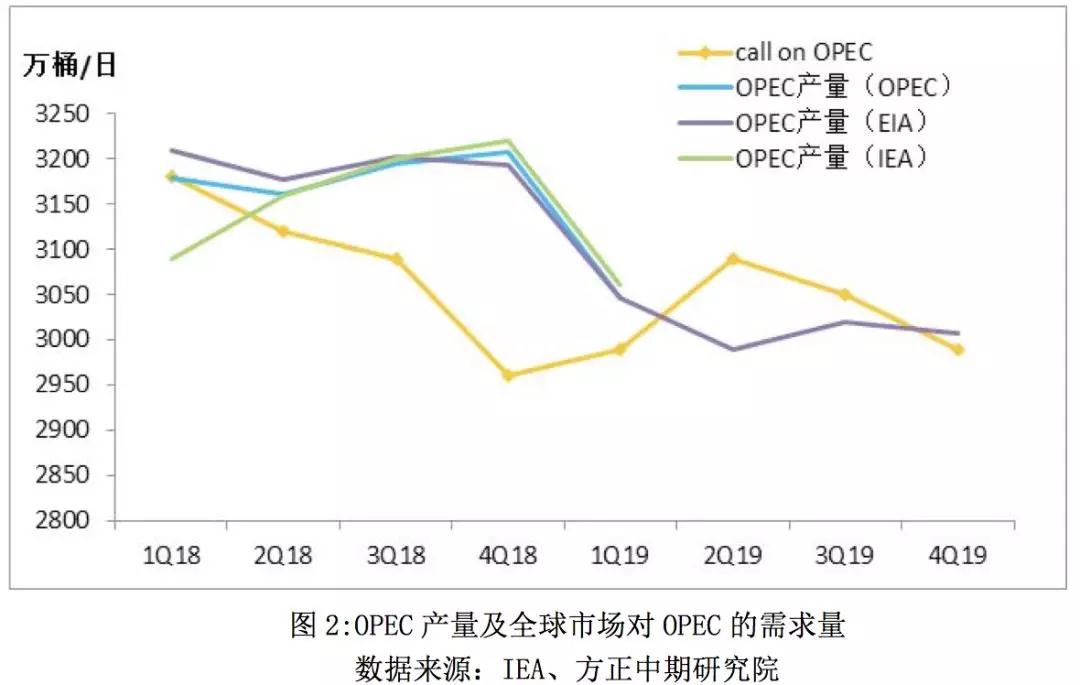

2019年全球原油供給呈現(xiàn)區(qū)域性不足的狀況���,在OPEC+超預(yù)期減產(chǎn)的情況下��,市場對OPEC的需求超過了OPEC的供給����,同時由于委內(nèi)瑞拉局勢不斷惡化,該國重油產(chǎn)出持續(xù)下降導(dǎo)致市場重油價格大幅飆升����,輕重油價差急劇收縮��。預(yù)計下半年產(chǎn)油國產(chǎn)量進一步收縮的空間有限�����,同時由于伊朗����、委內(nèi)瑞拉產(chǎn)量的被動下滑�����,其他主要產(chǎn)油國有補缺口的意愿��,因此�����,就OPEC國家來說���,下半年產(chǎn)量將維持現(xiàn)狀或在當(dāng)前水平上小幅增產(chǎn)。另外����,產(chǎn)油國正在考慮設(shè)立新的庫存監(jiān)測指標(biāo)���,當(dāng)前關(guān)注的是OECD商業(yè)石油庫存的五年均值水平��,可能將2010-2014年庫存均值作為新的監(jiān)測指標(biāo),而當(dāng)前OECD商業(yè)石油庫存與五年均值水平相當(dāng)���,但較2010-2014年庫存均值高約1.5億桶���,這給產(chǎn)油國進一步減產(chǎn)留出了可能。

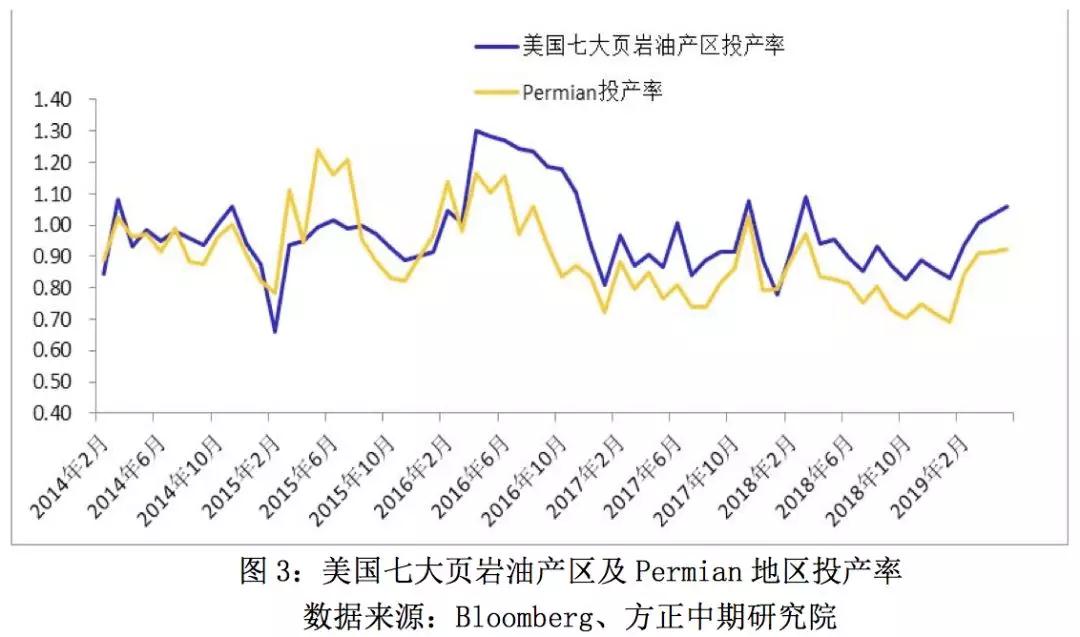

當(dāng)前全球原油供應(yīng)增量主要仍來源于非OPEC國家���,這其中北美頁巖油貢獻(xiàn)了絕大部分增量,占比達(dá)到80%-90%�����。受頁巖油上游投資活動放緩影響�����,上半年美國原油產(chǎn)量增長出現(xiàn)明顯放緩�����。去年四季度油價的大幅下跌導(dǎo)致上游頁巖油開采商心態(tài)受到極大的打壓�,自今年年初以來,美國頁巖油商大幅削減了上游的投資���,石油活躍鉆機數(shù)自年初以來減少了100座�,但由于二疊紀(jì)地區(qū)單井效率的提高以及庫存井的啟用�����,美國原油總產(chǎn)量并未出現(xiàn)收縮。根據(jù)IEA的預(yù)測����,2019年美國頁巖油產(chǎn)量增幅將達(dá)到130萬桶/日����,而2018年為166萬桶/日����,頁巖油產(chǎn)量增幅的下降源于二疊紀(jì)到灣區(qū)管道運力的限制,同時還有鉆井?dāng)?shù)量下降以及完井活動放緩等因素的影響���。但近期我們發(fā)現(xiàn)����,美國七大頁巖油產(chǎn)區(qū)的投產(chǎn)率在顯著回升����,有更多鉆井勾通油層成為完井。

另外����,2018年北美管道運力不足一度導(dǎo)致美國主要頁巖油產(chǎn)區(qū)庫存堆積,并導(dǎo)致WTI-Midland以及WTI-WCS價差飆升�,但此后隨著管道運力的提升,價差恢復(fù)至合理水平���。但這并不意味著原油管道運力能滿足需求�,根據(jù)OPEC的統(tǒng)計��,當(dāng)前美國頁巖油主產(chǎn)區(qū)二疊紀(jì)的原油產(chǎn)量已經(jīng)超過370萬桶/日����,且超過該地區(qū)的管輸容量,這也在某種程度上限制了該區(qū)域的產(chǎn)量增長�����,我們看到在4月中下旬WTI-Midland以及LLS-Midland價差再度回升��,這可能意味著該區(qū)域管輸瓶頸再度顯現(xiàn)��。根據(jù)OPEC統(tǒng)計,到2021年上半年美國新增運油管道計劃預(yù)計在540萬桶/日����,而2019年下半年P(guān)ermian 至灣區(qū)的的新增管道運力將達(dá)到200萬桶/日左右,尤其是四季度管道投入運營量較大���,這也意味著四季度Permian盆地的庫存壓力將得到緩解,這也將進一步推升該區(qū)域頁巖油產(chǎn)出�。

三���、經(jīng)濟走弱 全球原油需求增長預(yù)期連遭下調(diào)

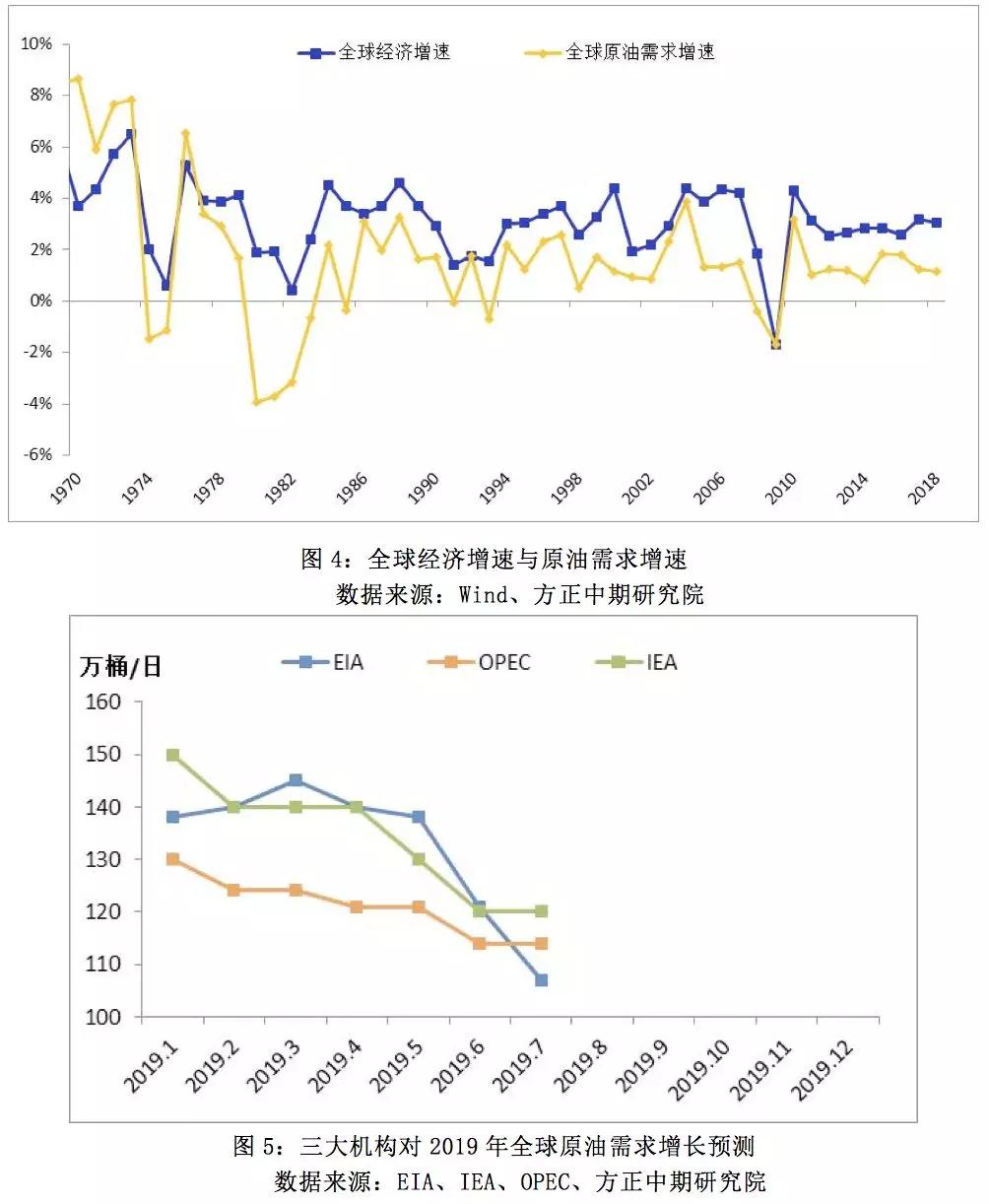

全球原油需求與全球經(jīng)濟走勢高度相關(guān)���,2019年全球經(jīng)濟增長出現(xiàn)明顯放緩,中���、美等主要需求大國經(jīng)濟增長步伐均顯著放慢�,這對原油需求帶來負(fù)面影響����。受此影響�����,今年以來三大能源機構(gòu)持續(xù)下調(diào)2019年全球原油需求增長預(yù)期�����,最新的數(shù)據(jù)顯示,EIA�、IEA、OPEC對2019年全球原油需求增長的預(yù)期分別為107��、120以及114萬桶/日���,較年初的預(yù)測均有所下調(diào)�。2019年全球原油需求增量主要來自亞洲非OECD國家,包括中國���、印度等新興發(fā)展中國家,而OECD國家需求增量較2018年大幅萎縮���,其中美國需求增量下降明顯���,另外中東地區(qū)需求增量出現(xiàn)明顯增長。

美國是目前世界上最大的原油消費國�����,消費量在世界消費中占比達(dá)到20%左右,但由于美國經(jīng)濟長期保持相對較低的增長速度��,石油需求增長緩慢���,2019年美國經(jīng)濟增速一步下滑令能源需求增長受阻。根據(jù)機構(gòu)最新統(tǒng)計���,EIA����、IEA和OPEC認(rèn)為2019年美國原油需求增量在20萬桶/日左右����,而2018增量在40萬桶/日左右。煉廠原油需求量表現(xiàn)為直接需求���,從上半年的情況來看���,由于美國煉廠檢修期延長,煉廠開工率自二季度以來持續(xù)低于歷史同期水平����,煉廠直接需求表現(xiàn)弱于往年��,但在二季度末期開工率回升至五年均值附近�����。與此同時二季度美國原油出現(xiàn)逆季節(jié)性累庫現(xiàn)象��,庫存持續(xù)累積��,總量升至近兩年來新高���。而從終端需求來看����,柴油及餾分燃料油消費好于汽油消費,汽油庫存在二季度也出現(xiàn)累庫現(xiàn)象�,但餾分油庫存整體低于五年均值水平�。而隨著煉廠開工的逐步提升疊加三季度傳統(tǒng)消費旺季,美國原油及成品油庫存有望在三季度持續(xù)去化��,但四季度季節(jié)性消費將再度轉(zhuǎn)弱���,庫存可能會重新累積����。

中國市場當(dāng)前原油進口需求較為強勁,但下游成品油消費低迷����。今年中國原油進口整體保持強勁�,前5個月進口量同比仍然增長7.7%。2019年國內(nèi)非國營進口配額達(dá)到2.02億噸����,較2018年增加42%��,這在一定程度上也推動了國內(nèi)原油進口的增長���。而從終端消費來看,今年1-5月份國內(nèi)汽油需求同比增長了4.78%�,與前幾年的增速相比下滑非常明顯,主要由于汽油的消費領(lǐng)域汽車市場近兩年銷售情況不如往年���,根據(jù)中國汽車工業(yè)協(xié)會的統(tǒng)計,2018年我國乘用車消費出現(xiàn)了年度負(fù)增長���,與2017年相比累計下滑4.08%���,2019年第一季度乘用車?yán)塾嬩N售量與2018年相比下降14.7%�。而柴油需求同樣不盡如人意,2018年柴油需求同比下滑6.57%�����,今年1-5月份下滑幅度擴大至12%�,國內(nèi)工業(yè)狀況整體表現(xiàn)低迷抑制了柴油需求��。

印度是僅次于美國和中國的世界第三大的石油消費國����,依賴于較高的經(jīng)濟增速以及汽車消費量�,印度石油消費在近幾年也在持續(xù)增長�����,同時印度消費對全球石油消費增長的貢獻(xiàn)達(dá)到20%左右。根據(jù)IEA的 預(yù)計����, 2019年印度原油需求增長將達(dá)到21萬桶/日,與2018年的增幅相比有所下滑���。2019年印度石油需求增量下滑主要源于汽車��、摩托車銷量的下滑���。印度原油需求有80%來源于進口,在全球經(jīng)濟走弱的背景下����,近兩年印度經(jīng)濟增速也出現(xiàn)下滑�,從而抑制了國內(nèi)石油需求的增長�����。但該國擁有13億人口���,而人均石油消費水平仍落后于其他新興大國���,這意味著該國未來原油需求增長的空間十分巨大。

四�����、全球地緣局勢持續(xù)緊張加劇油市波動

1.美伊關(guān)系惡化 伊朗石油產(chǎn)出驟降

今年4月底在對伊朗制裁豁免到期之前,美國方面宣布終止對伊朗制裁豁免�,并單方面退出伊核協(xié)議,這意味著包括中國���、印度等主要進口伊朗原油的國家如果繼續(xù)進口伊朗原油����,都將受到美國的制裁��。而伊朗今年5月8日也宣布中止履行伊核協(xié)議部分條款�����,擬在60天內(nèi)與伊核協(xié)議其他簽字方談判伊方權(quán)益問題,若訴求得不到滿足,伊方將不再限制鈾濃縮活動的產(chǎn)品豐度����,至今年7月上旬伊朗方面確認(rèn)已突破伊核協(xié)議關(guān)于3.67%濃縮鈾豐度的限制。而在此之前��,中東油輪被襲事件頻發(fā)�����,伊朗擊落美國無人機����,隨后在美國授意下,英國扣押了伊朗一艘油輪�,中東局勢持續(xù)緊張。

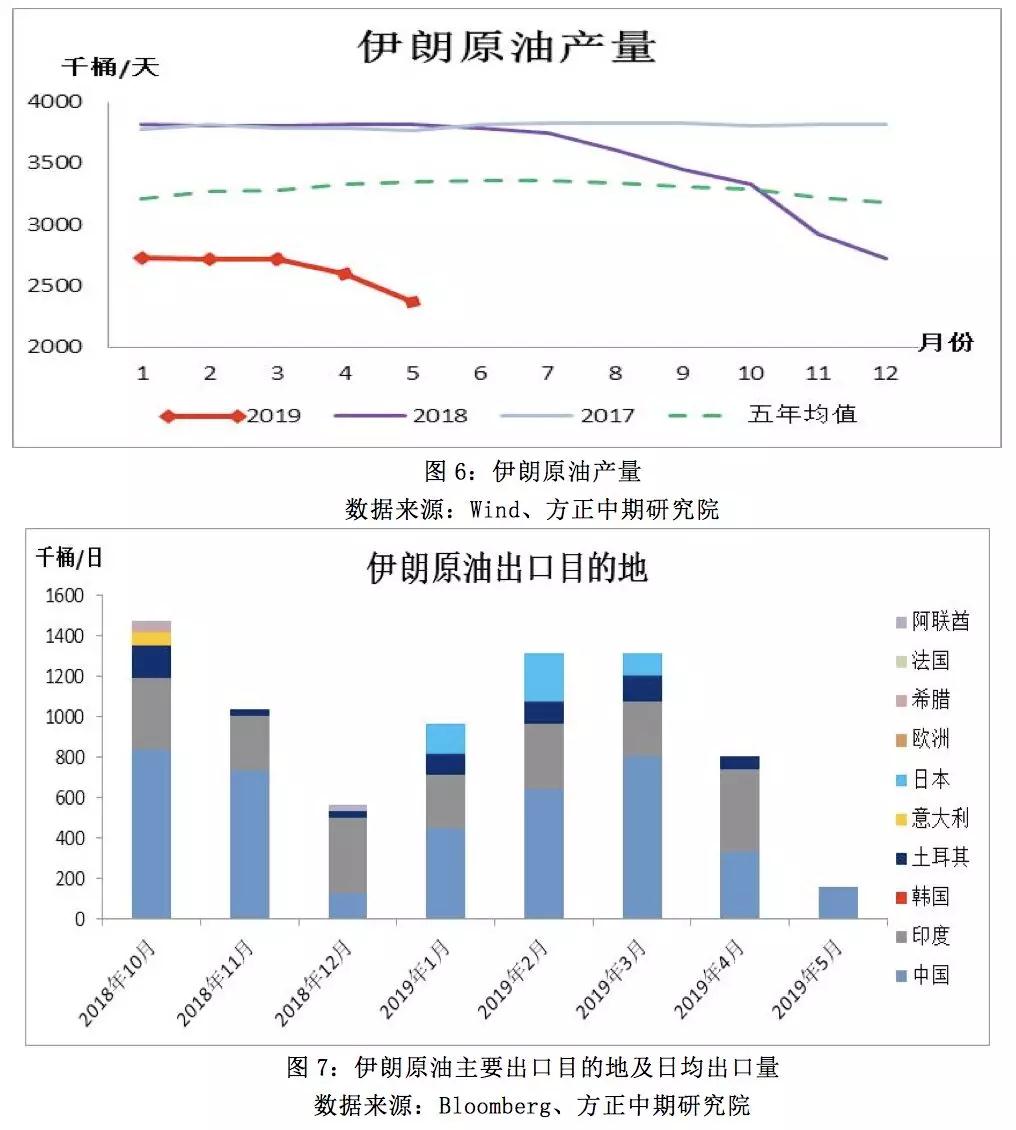

而美國與伊朗關(guān)系惡化��,除了引發(fā)中東地緣局勢緊張之外�����,美國對伊朗的制裁也導(dǎo)致伊朗石油產(chǎn)出急劇下降��。今年5月份伊朗原油產(chǎn)量降至237萬桶/日�����,較1年前下降了約150萬桶/日��,而根據(jù)彭博的數(shù)據(jù)����,到今年4月份伊朗原油出口量降至80萬桶/日,而在去年5月份美國對伊朗制裁之前�����,伊朗原油出口量在250萬桶/日左右����。美國重啟伊朗制裁確實引起伊朗原油產(chǎn)出的大幅減少�����,但并不能完全切斷伊朗原油出口�����。實際上�,伊朗原油實際出口多少一直是個謎,因為石油是伊朗的經(jīng)濟命脈����,伊朗的財政收入大部分源于石油出口,因此伊朗在面對美國制裁時仍然會想方設(shè)法出口石油且不計入官方統(tǒng)計中�。一方面,伊朗已允許私營煉油企業(yè)轉(zhuǎn)售伊朗石油�����,同時通過擴大現(xiàn)有運輸線路來保障石油運輸�����,而伊朗國營船運公司也在擴大現(xiàn)有運輸船隊來保障石油海運�;另外一方面���,伊朗已經(jīng)與歐洲建立了 “貿(mào)易往來支持工具”(INSTEX)作為新的結(jié)算機制,該系統(tǒng)在一定程度上可以繞開美元結(jié)算的限制�����,能夠幫助伊朗規(guī)避美國制裁��,部分恢復(fù)伊朗-歐洲雙邊貿(mào)易。除此之外�,伊朗會通過先將石油運到其他國家儲存然后再轉(zhuǎn)賣的方式來出口石油。同時��,伊朗還可以關(guān)閉船只追蹤系統(tǒng)���,使得無法追蹤到伊朗原油出口量。通過以上幾種方式�,伊朗原油仍可以避開美國的制裁而繼續(xù)出口,但出口量下降是不爭的事實�,而且美國似乎也在通過各種手段進一步阻止伊朗原油的對外供應(yīng)。

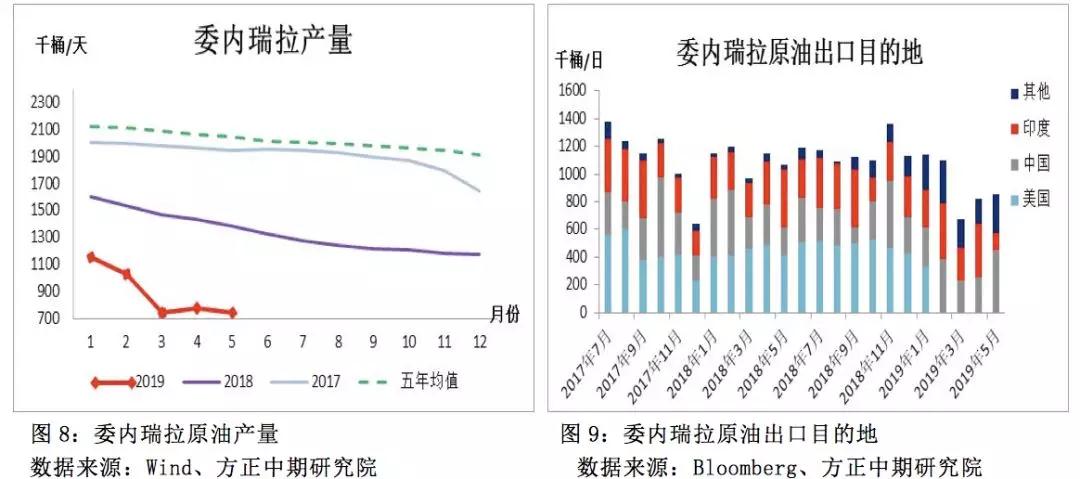

2.委內(nèi)瑞拉局勢緩和 石油產(chǎn)出很難恢復(fù)

委內(nèi)瑞拉是世界上石油儲量最多的國家����,但其石油產(chǎn)量并不高�,且近兩年該國政治、經(jīng)濟動蕩令原油產(chǎn)量進一步下滑����。根據(jù)BP的統(tǒng)計��,截止2017年底,委內(nèi)瑞拉的石油儲量達(dá)到3032億桶�����,居世界第一位���,在世界總儲量中占比達(dá)到18%����,但在2007年-2015年間該國原油產(chǎn)量僅維持在230萬桶/日左右����,2016年以來該國原油產(chǎn)量快速下滑,至今年5月份�,原油產(chǎn)量降至74萬桶/日。

石油行業(yè)投資資金不足一直是制約委內(nèi)瑞拉石油業(yè)發(fā)展的重要原因�����,這與其“內(nèi)政”和“外交”都有關(guān)系�����。從內(nèi)政上來看���,其國內(nèi)大力推行石油國有化令其國內(nèi)石油業(yè)無法與其他國家合作,同時也遭到國內(nèi)石油行業(yè)的反對��,導(dǎo)致石油專業(yè)技術(shù)人才流失�。委內(nèi)瑞拉國家石油公司是該國最大的國有石油公司�,但面臨嚴(yán)重的資金�、技術(shù)以及人員困境����,而完全的國有化政策又讓西方國家難以介入。從“外交”上來看����,委內(nèi)瑞拉與美國關(guān)系持續(xù)緊張���,美國公開支持委內(nèi)瑞拉反對派以及對委內(nèi)瑞拉國家石油公司實施制裁���,這導(dǎo)致該國石油產(chǎn)出進一步受到抑制。而近期有消息稱���,委內(nèi)瑞拉政府將于反對派重啟對話�����,委政府與反對派今年5月曾在挪威舉行兩輪對話,但未能就解決政治危機達(dá)成協(xié)議�����。目前來看��,委內(nèi)瑞拉局勢出現(xiàn)緩和��,而石油產(chǎn)出進一步下降的空間也比較有限�,但恢復(fù)似乎也很難。

五��、基金看漲情緒并不強烈

從以往規(guī)律來看���,CFTC總持倉����、基金凈多頭持倉與油價呈現(xiàn)正相關(guān)關(guān)系。我們統(tǒng)計了CME和ICE兩大交易所上市的五大油品的持倉數(shù)據(jù)�,該數(shù)據(jù)是油市投資的風(fēng)向標(biāo)����,且各油品之間關(guān)聯(lián)性很強���,因此五大油品總的持倉變化基本可以反映油品市場的情緒。數(shù)據(jù)顯示����,五大油非商業(yè)凈多頭持倉以4月下旬為界,呈現(xiàn)前增后減����,凈多頭持倉的變化與油價走勢的變化基本同步��。就當(dāng)前的情況來看�����,五大油基金非商業(yè)多頭持倉及凈多頭持倉仍呈現(xiàn)下滑趨勢�,而空頭持倉小幅增長,總持倉量略有下滑�,而五大油基金多空持倉比也在持續(xù)下滑,也就是說當(dāng)前市場的看漲氣氛并不強烈�,6月初以來的上漲行情并不是多頭低位建倉拉漲,可能主要是空頭離場所致����。整體來看,當(dāng)前從基金持倉情況來看����,并沒有明確的方向,對應(yīng)行情可能震蕩的概率較大���。

六�、后市展望

1�、今年以來��,全球貿(mào)易形勢持續(xù)惡化�,全球經(jīng)濟增長趨緩�����,大宗商品價格整體呈現(xiàn)下行趨勢,在此背景下���,全球各國加大了貨幣寬松力度以提振經(jīng)濟���,但就當(dāng)前來看,全球經(jīng)濟整體走弱依然會對包括原油在內(nèi)的大宗商品價格走勢造成負(fù)面影響����。

2����、上半年OPEC超預(yù)期減產(chǎn)以及美國頁巖油產(chǎn)量增長放緩令市場供應(yīng)持續(xù)偏緊����,雖然7月初減產(chǎn)協(xié)議得以延期至明年3月份���,但未來主要產(chǎn)油國產(chǎn)量預(yù)計很難進一步收縮,而由于管道運力的提升�����,下半年美國頁巖油產(chǎn)出有望進一步釋放,整體下半年供給壓力將高于上半年��。

3�����、需求下滑是原油等大宗商品長期下跌的根本���。在全球經(jīng)濟增長趨緩的大背景下,大宗商品需求預(yù)期不樂觀��,作為石油需求大國��,中���、美經(jīng)濟未來大概率進一步走弱�����,需求端難以尋到支撐�。

4���、地緣政治對原油市場的影響仍在增強�����。美國�����、俄羅斯���、中東以及OPEC產(chǎn)油國之間的政治博弈是引起油價波動加大的深層次原因,未來各國之間的石油政治及戰(zhàn)略仍會影響到原油供給端���,進而引起國際油價的劇烈波動。

5����、我們認(rèn)為,今年下半年原油運行重心將進一步下移�,四季度走勢將弱于三季度,Brent原油的運行區(qū)間預(yù)計在55-70美元/桶��,WTI原油的運行區(qū)間預(yù)計在45-60美元/桶���,SC原油的運行區(qū)間預(yù)計在380-480元/桶���。

China

China English

English