���������������ܽ��]������Ĺ�˾�ڻ�(li��n)�W(w��ng)���U��һ����(chu��ng)�I(y��)����С�����⣬�ڵڶ�����(li��n)�W(w��ng)���U�D(zhu��n)���U�Ƽ����^����Ҳ������õ���Ͷ�Y��������@�������P(gu��n)���Ƿ�Ҫ�х^(q��)�K�+���U������Ҫ��(zh��n)�ԣ���˾��(n��i)���a(ch��n)���ˇ�(y��n)�ط�������

���{(di��o)�D(zhu��n)�͵��^�c�������˳���횸����������out��δ��^(q��)�K�һ�����ɞ鱣�U��(chu��ng)�µ���(q��)�������������һ���^�c�t�����څ^(q��)�K���ĭ̫���y�����������

�^(q��)�K朴��l�������e�^��������^(q��)�K������������˸�ɫ�ŷN������������^(q��)�K朵ĵ��͑�(y��ng)�È���������U�I(y��)�ͅ^(q��)�K����x���p�����������

�������]��ԭ��߀��������������Լ����Є�������ô�څ^(q��)�K朵���؈����У���˾���܌�ʧȥ�Ȱl(f��)�C������^ȥ�ăɲ���(li��n)�W(w��ng)���U�˳��У�����С�������ԭ��������șC�������

������@����ICO�Ķ���(zh��n)�˱��U�ИI(y��)�ęC�����������Ѹ���D(zhu��n)����������Լ��ڱ��U�ИI(y��)�@����ķe��߀���T��������������ÿ�춼�����Լ�����ÿ�춼���P(gu��n)ע���^(q��)�K朵ĸ��NȺ�����ُ�I�ˌ��^(q��)�K朵����Е��������Еr�g߀��ȥ���Ӹ����Ӗ(x��n) �^�c��

�@��ֻ�Ǐ����Ľ��]����ã���Ҳ�ǻ�(li��n)�W(w��ng)���U�ИI(y��)��ÿ���D(zhu��n)���еĽ��]����ã������ӹ���ɵ��������^(q��)�K��ѽ�(j��ng)��������3��24�������Λρ���CEO���t�����_��ʾ������δ��һ��^(q��)�K机ܿ���ӭ����ĭ���Ɯ���������@Ҳ����ζ�^(q��)�K��挍�rֵ�_ʼ���F(xi��n)�������߀�J(r��n)��^(q��)�K朼��g(sh��)�����(n��i)��ӭ��Ҏ(gu��)ģ���á�

�ͱ��U�ИI(y��)��������^(q��)�K��B(y��ng)ţ�������^(q��)�K��B(y��ng)�u�����U�ИI(y��)�Ѹ�e�^ȥ����(sh��)�iβ�͡����r��ʹ�c��������F(xi��n)���ݵĺ˱������r����������U�Å^(q��)�K朼��g(sh��)��(chu��ng)�����r�ķ�ʽҲ�I(y��)���d�^�����Å^(q��)�K朼��g(sh��)ӛ����r��Ϣ������܉��C��Ϣ���挍��(zh��n)�_���ɴ۸�������(y��ng)�È�������������ͳɱ����������Ч�\�I���������Ϣ�ͷ����p��δ�����U�^(q��)�K朑�(y��ng)�õ�����P(gu��n)�I�~��

��ǰһ�����օ^(q��)�K�

�^(q��)�K机ͱ��U��(li��n)ϵ�Ɂ��Ѿ��������2001����ǰ����һ���\���˅^(q��)�K朡��r�Ρ��ļ��g(sh��)��˾�����W(w��ng)�j(lu��)�F(xi��n)��CyberCash�������ͱ��U�a(ch��n)���˻�������@�ҹ�˾�܉�ʹ�þW(w��ng)�j(lu��)�ŵĔ�(sh��)��؛�ţ��������ܵõ���������(li��n)����U��˾��FDIC����ÿ���~�����_10�fԪ��Ͷ�����~��������ij�L(f��ng)�U��������ص�ᘌ�ȫ��(sh��)��؛�ŵ����ưl(f��)�U�ƺ����m(x��)�˅^(q��)�K机ͱ��U֮�g�ġ����ء�(li��n)ϵ���

�����U��^(q��)�K朵Ĉ��������Dž^(q��)�K机ͱ��U�@���߰l(f��)�����W(xu��)����(y��ng)����ь����^(q��)�K朼��g(sh��)���ڱ��U��(chu��ng)������������ǻ�(li��n)�W(w��ng)���U��(chu��ng)�µġ����һ���������U�I(y��)ѪҺ���v����������

3��12���������Ї���������l(f��)���ġ��ƄӿƼ��ڱ��U�ИI(y��)�đ�(y��ng)�ü���(bi��o)��(zh��n)���о�������Џ��{(di��o)������^(q��)�K�������(g��u)�����ӹ�ƽ�����Ч�������wϵ�����(sh��)��(j��)����Ӌ��Ȍ��Mһ�������L(f��ng)�U�����Ⱥ��Ĺ������������Ͷ����ܺϼs�������Ƅ�ȫ�µĠI�Nģʽ���������U���D(zhu��n)׃?y��u)��ںϿƼ������?w��)���������̘I(y��)ģʽ������

��ȥ��3�°l(f��)���ġ����U�^(q��)�K��о�����棨�·Q����桷��������^(q��)�K朱��J(r��n)���nj��ؘ�(g��u)���U��(chu��ng)�µļ��g(sh��)֮һ�������桷���@ʾ�������U�Dž^(q��)�K朑�(y��ng)�õĵ��͈�����������@�����ڱ��U�c�^(q��)�K朵Ĺ�ͬ����Q�������������U��һ�N����ͽ�(j��ng)�����ƶȰ��������������ڵ���Ҫ���A(ch��)�ͺ��ă�(n��i)���ǂ��w�ļ����c�f(xi��)ͬ������^�����F(xi��n)�����Ј��C�Ƶ������������^(q��)�K朄tͨ�^һϵ�м��g(sh��)�ֶΘ�(g��u)����ȫ�W(w��ng)���R����������Ŀ��Ҳ�ǽ��������㷨���������Ժ�Ч�Ă��w�ļ����c�f(xi��)ͬ���^�������P(gu��n)�����ṩ���g(sh��)���F(xi��n)�c�����������

�^(q��)�K�Ҳ���H�H��ȫ���U�Ј�������������Ї����U�Ј����l(f��)��(chu��ng)���L(f��ng)���������һ��ǰ������^(q��)�K�߀���J(r��n)���Ǻʹ�(sh��)��(j��)ͬ�еļ��g(sh��)�P(gu��n)�I�~��һ���Ľ����������^(q��)�K���Ȼ�ɞ��e�^�Ͳ��ف��ľ��̙C��

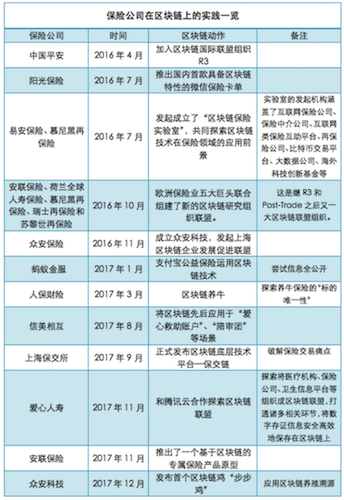

Ŀǰ������T�ౣ�U��˾�Ѽ������օ^(q��)�K朣����������������P(gu��n)�������D��

���U��˾�څ^(q��)�K朌��`��rһ�[���������?w��)��?/span>

�ڱ��U�I(l��ng)�^(q��)�K朱��x�������������������U�a(ch��n)�I(y��)朅^(q��)�K朶����ܮa(ch��n)��Ӱ���������a(ch��n)Ʒ�_�l(f��)���N���������a(ch��n)Ʒ�Ķ��r�������˱��c���r�ȡ���(j��)һλ��(li��n)�W(w��ng)���U��(chu��ng)�I(y��)�߷������������^(q��)�K朿��Ԟ鱣�U�ИI(y��)�ṩ�������ܺϼs���Ԅ��r������ӱ��δ��C�Ľ�Q�������ڱ��U�Ĉ���̽�����涼���l(f��)�]���������������

�����U�^(q��)�K�ȫ����صĵ�һ���U�N�����

���w��(x��)�����^(q��)�K期o���܉�������U�ڽ��ͳɱ�������Ч�\�I�������������Ϣ�������p�ϰl(f��)�]���á�

���ͳɱ��o����̎��λ�������(j��)ؐ����˾�cBroadridge(li��n)����ɵ��о�����@ʾ���^(q��)�K�ÿ����Ԟ�ȫ������Ј���(ji��)�s150�|-350�|��Ԫ�ijɱ����������ᘌ����U�ИI(y��)��������Ч���������������(j��)��������@ʾ��������׳ɱ��DZ��U�I(y��)�ɱ�����Ҫ�M�ɲ��֣��о��C��(g��u)�����P(gu��n)��������������^(q��)�K����������ܺϼs���g(sh��)������ڽ��ں�ͬ��(zh��)�к�������l(f��)�]�����������������������ͳɱ�10%-20%������ؔ�a(ch��n)���U�������ͨ�����\���M���ʞ�30%����������������ں�ͬ���������e�����r�����IJ���ռ�^�ߵı�������

����(j��)IT Service Group���о���������܇���U�ИI(y��)���������U��˾ͨ�^ʹ�����ܺ�ͬ��������Ԝp�ټs13%���\�I�����r̎���M�ã�2016���Ї���܇���U�ı��M��s��7000�|Ԫ�������ʹ����10%Ӌ������p�ٵ��M��Ҳ��700�|Ԫ���ҡ�

���H�H��Ч����������^(q��)�K朼��g(sh��)߀�܉���ƿ͑��wʹ�\�I�����Ч����Ժ������`�U����������桷������������Ј����c�߿������Å^(q��)�K朼��g(sh��)�нM�������Є�(chu��ng)��̓�M�L(f��ng)�U���wϵ���������ֱ�Ӻ�Ч�Ĺ����L(f��ng)�U���γɷֲ�ʽ�����U�����������M�������������ܺϼs���F(xi��n)�Ԅӈ�(zh��)�����߀���Ԍ��F(xi��n)�Ԅ��{(di��o)�أ���ʹ�{(di��o)���r���Y����������_���L(f��ng)�U��¶����Ч�̈́ӑB(t��i)���w��

һ�ݔ�(sh��)��(j��)�y(t��ng)Ӌ���@ʾ������H��2014��5�µ�2015��5���������55.8�f�˿͛]����麽�����`��ȡ�����U��˾��Ո���r�����Ո���r���˔�(sh��)���������ijɣ��ɴ˲��y�Ɣ�������Ñ��ܿ���������r���^�̷������ŗ�ُ�I���U����

һλؔ�U��˾��ʿ�����Q�����������������������ڿƼ��ֶεđ�(y��ng)�ã������U���Ñ��w��õ���(y��u)��������Ŀǰ�ܶౣ�U��˾�ѽ�(j��ng)���Ԍ��F(xi��n)�����U���Ԅ����r����δ���S���^(q��)�K朼��g(sh��)�ij����Լ���ȑ�(y��ng)���������Խ��Խ������w������B(t��i)����(y��ng)���@һ���g(sh��)����������ͨ�^�^(q��)�K朼��g(sh��)�惦һ�����ܺ������`�U�ϼs������һ���������`������ϼs�����|�l(f��)���Ķ����F(xi��n)�Ԅ����r֧������������һ����������Ñ������r����(w��)�ǡ��o�еġ������Ñ��ڱ��U��ճ��Ҳ�ڔ������������Ը��ȥُ�Iһ���δ���ı��U����(w��)�����UҲ���c�Ñ�һ��һ�εĽ����������u�����l���С�~�Ķ�ν������������

Ҳ�ИI(y��)��(n��i)��ʿ�����Q����������^(q��)�K朵đ�(y��ng)��߀Ҫ���]Ͷ��a(ch��n)������������U�������Å^(q��)�K朼��g(sh��)����\�IЧ�����������U�N̫СҲҪ���]Ͷ�a(ch��n)�ȵĆ��}������P(gu��n)ע�^(q��)�K朼��g(sh��)��(y��ng)�óɱ��½���đ�(y��ng)�á��������

��(d��ng)Ȼ������������Uֻ�DZ��U�N��к�С��һ���������δ��^(q��)�K朌�����U�N��Ӱ푶�ֵ���ڴ���������������U����(j��)2014��ךW�����U�I(y��)Փ���l(f��)���ı��U�^(q��)�K朑�(y��ng)�Ì��}��桶�K��֮朡����U�������^(q��)�K朌��������U�I(y��)��Ӱ���������ݡ����g���P(gu��n)ϵ�����������

���U��ֻ�Dž^(q��)�K朑�(y��ng)�õ�һ����K�������������ڽ��ܽ��������L�r���Emercoin�I(y��)��(w��)ؓ(f��)؟(z��)��Konstantin Bigus��ʾ�������҂��F(xi��n)�ںͱ��U�ИI(y��)����������������Ŀ�������ɂ�����������һ�����ځ���������^(q��)�K朼��g(sh��)����Ҫ��Q��һ�����}�������εĆ��}�����Ć��}��������ڱ��U��˾���v������ϣ���܉�ͨ�^�^(q��)�K朼��g(sh��)�����ӱ����������������rЧ��������߀�Еr�g�����ȷ���������܉��͑����ߵărֵ��������Ŀǰ�������Ş�һЩ�ֲ�ʽ���η���(w��)�ṩȥ���Ļ��^(q��)�K�ƽ�_�����

�ښW��һЩ����������^(q��)�K朼��g(sh��)�ѽ�(j��ng)��(y��ng)������Ϣ���g(sh��)�����š��r(n��ng)�I(y��)��������\ݔ�����������ИI(y��)��Bitfury���FExonumؓ(f��)؟(z��)��Alex Shevechenko���V�����������^(q��)�K朼��g(sh��)������ȫ���緶����(n��i)��(sh��)��(j��)���Y�a(ch��n)�Ĺ���������D(zhu��n)�ƺͱ��淽ʽ���������и���Ľ�����I(y��)���dȤ����������Bitfury���F��һ�ҏ��

^(q��)�K朼��g(sh��)����(w��)�Ĺ�˾������Ҳ�Dž^(q��)�K����B(t��i)ϵ�y(t��ng)������˽�I������؛��֮һ������

�^(q��)�K朼��g(sh��)�đ�(y��ng)�È���һ�[

����U���ٱ��U�ѳ�������

Ŀǰ���U��˾�څ^(q��)�K朼��g(sh��)�ϵIJ������������˱�ؔ�U�ͱ����Ƽ�������Դ�ą^(q��)�K��B(y��ng)ֳ������H��ص���������ꠣ�����������������U��˾���ٱ��U��˾����������������U����ı��U�Ƽ���˾�������Ǵ��ͱ��U��˾���ИI(y��)��ƽ�_������

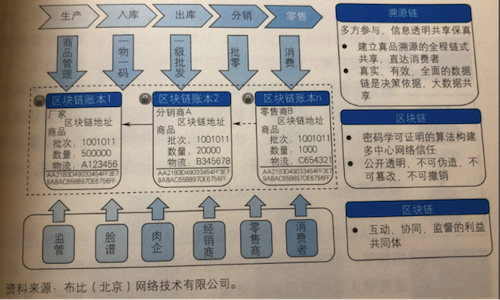

���Å^(q��)�K���Դ�������⣬����(bi��o)��Ψһ�ԡ���ֻ��(y��ng)���ڱ��U�ИI(y��)�����������r(n��ng)�I(y��)�B(y��ng)ֳ�ͮa(ch��n)Ʒ��Դ�ȣ���(j��)��������ǰ�˽�������˱�ؔ�Uͨ�^��(g��u)�����څ^(q��)�K朵��B(y��ng)ֳ�I(y��)��Դ�wϵ������ͨ�^�^(q��)�K朼��g(sh��)�挍ӛ䛂��w�R�eӛ�������F(xi��n)��ţ��������Ʒ����Ч��Դ���Լ�ȫ�������ڵġ�������������B�m(x��)ӛ������

�^(q��)�K���Դ���g(sh��)һ�[

���ڱ��U��(y��ng)�õą^(q��)�K朼��g(sh��)�ĵ��͈����������������U���ٱ��U�����J(r��n)��������͵ăɂ�����Ŀǰ���U��˾����һ�[���п��Կ�����������ٱ��U��˾���S����ǰ���������������桷�з������������f���U�Dž^(q��)�K朵ĵ��͈�����������ô�ٱ��U���ǵ����еĵ��ͣ�����ٱ��U�ǻ���ԭ���U�ı��U�������һ�N�ٺϼs���^�����������Dž^(q��)�K朑�(y��ng)�õĵ��ͭh(hu��n)����������

�^(q��)�K朵Ľ������Ό���������U�ɞ���͈���֮һ��2015��9���������S�����O(ji��n)������(zh��n)�˱���ؔ�a(ch��n)����U�硢������ˉ۱��U��˾���R�ѽ�������U����˾����Ո����������UҲ�M�����µİl(f��)չ�����

��(j��)�������˽��������������ˉ۱��U��˾�ь��^(q��)�K��c�\���ڡ����T���ľ����~�����������r���F���Ȉ������������3��22���������܇܇�Ƽ�߀�c�A������������^(q��)�K��_��ƽ�_����������x�M܊������Ⱥ�I(l��ng)��������l(f��)����һ����څ^(q��)�K朼��g(sh��)�Ĺ�����Ⱥ������(chu��ng)�®a(ch��n)Ʒ��

��(j��)������ˉ۱��U��˾���P(gu��n)���g(sh��)ؓ(f��)؟(z��)�˸��V������������^(q��)�K朵�ʹ����Ҫ�c�ض���������������U�]�йɖ|���ɕ��T��ͬ��������������Ϣ���������^(q��)�K朵�ʹ�ÿɱ��C��Ϣ���ɴ۸��������ɵ�ه���������ȫ�ɿ������������@Ҳ������U�ɞ���͑�(y��ng)�È�������Ҫԭ��֮һ����������\�Å^(q��)�K朼��g(sh��)�����C��Ϣ����Å^(q��)�K�ӛ����r��Ϣ�����չʾ�����Ę�(bi��o)������(y��ng)�挍�����r�������ͨ�^��ϵ�Ԕ��(x��)��Ϣ���Ա�����Ϣ�挍��(zh��n)�_�Ҳ��ܴ۸������

����ؓ(f��)؟(z��)��߀��ʾ������F(xi��n)����������ஔ(d��ng)һ�����ˌ����U�ИI(y��)�Ŀ������^ؓ(f��)�棬���^(q��)�K朼��g(sh��)ʹ�@�Nؓ(f��)���^�c���D(zhu��n)׃�ɞ�һ�N�������������܉��ü��g(sh��)�ķ�ʽ����ڽ����ṩ���ţ������y��������U���֧���ڃ�(n��i)�Ľ����I(l��ng)���У��õ��Ñ������ηdz���Ҫ������^(q��)�K�ǡǡ�ṩ���@�N���ܡ����

���������D(zhu��n)�Խ���-�Ƽ���

China

China English

English