前言:自從2015年底國家發(fā)改委���、能源局提出配網(wǎng)智能化改造五年目標(biāo)之后,到2018年正好行至中途�����。在強(qiáng)有力的國家政策引導(dǎo)下�、電網(wǎng)公司高效的執(zhí)行力推動(dòng)下,配網(wǎng)改造如火如荼����。本文將從量化角度對(duì)過去兩年的配網(wǎng)自動(dòng)化設(shè)備市場(chǎng)進(jìn)行總結(jié)����,并依照市場(chǎng)邏輯角度展望未來2~3年的配網(wǎng)自動(dòng)化設(shè)備市場(chǎng)。

招標(biāo)數(shù)量明顯井噴��,多家供貨商收益

從歷史數(shù)據(jù)來看,相對(duì)于2015年和2016年����,2017年配網(wǎng)招標(biāo)數(shù)量明顯井噴。2015年配網(wǎng)終端招標(biāo)總數(shù)量為92917套�����,2016年招標(biāo)總數(shù)量為50858套�,而2017年招標(biāo)數(shù)量為184028套�����,比之前兩年總和還多���。

表1:近三年配網(wǎng)終端招標(biāo)數(shù)量明細(xì)

數(shù)據(jù)顯示,配網(wǎng)終端招標(biāo)數(shù)量明顯進(jìn)入井噴狀態(tài)�����。

一��、2017年省網(wǎng)公司招標(biāo)數(shù)量分布

2017年國網(wǎng)系統(tǒng)的配網(wǎng)自動(dòng)化終端設(shè)備招標(biāo)既有“總部統(tǒng)一組織監(jiān)控���,省公司具體實(shí)施”的協(xié)議庫存招標(biāo),又有各網(wǎng)省自主組織的批次招標(biāo)��;而南方電網(wǎng)所屬的廣東����、廣西���、深圳和貴州四家網(wǎng)省級(jí)公司均采取的是自主框架招標(biāo)的招標(biāo)模式����。

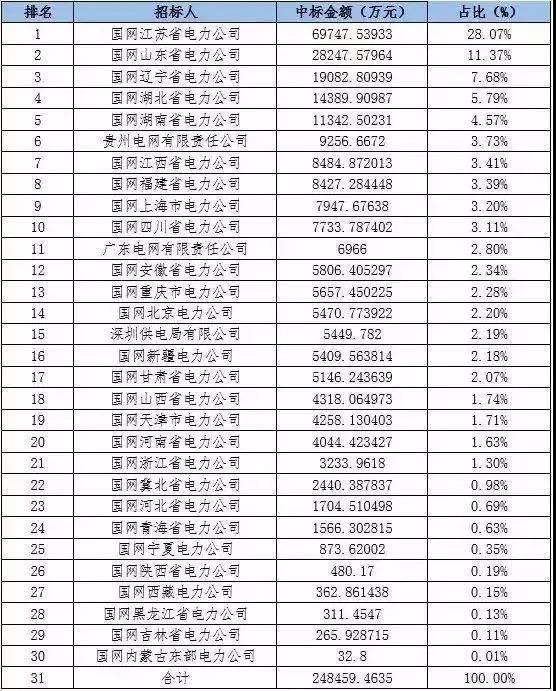

各省網(wǎng)公司的FTU����、DTU招標(biāo)金額統(tǒng)計(jì)如下:

表2:各省網(wǎng)公司配網(wǎng)終端(FTU��、DTU)招標(biāo)數(shù)據(jù)統(tǒng)計(jì)

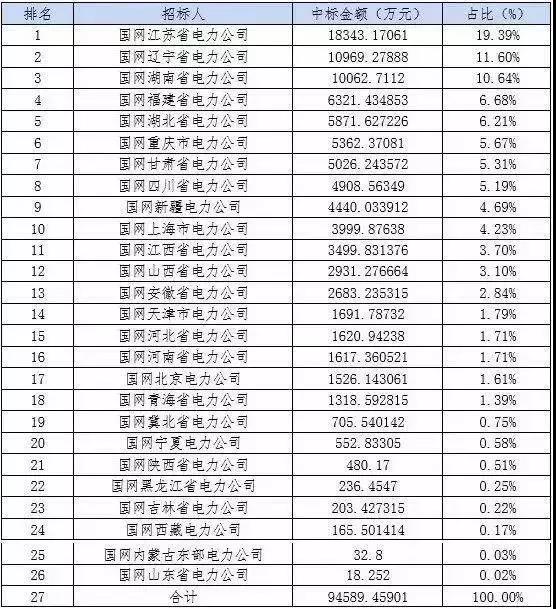

除了傳統(tǒng)意義上的配網(wǎng)終端(FTU�、DTU)之外��,故障指示器的招標(biāo)量爆發(fā)更加引入注目。2017年一共有27個(gè)網(wǎng)省公司進(jìn)行了配網(wǎng)線路故障指示器招標(biāo)��,招標(biāo)總金額9.5億元萬元�,江蘇、遼寧和湖南三省招標(biāo)總量位列三甲��,占全國招標(biāo)總量的近41.63%(詳見下表)���。

表三:2017年故指招標(biāo)統(tǒng)計(jì)表

二、廠家中標(biāo)情況分布

2017年�����,總量近25億元的饕餮盛宴最終由91家公司分享�����,其中排名第一的科大智能金額超過1.9億元��,超越傳統(tǒng)優(yōu)勢(shì)的二次設(shè)備廠家�����,值得關(guān)注���。在排名前列的公司中,魯能智能和國電南瑞均屬于國網(wǎng)系公司�����,積成電子�����、東方電子是傳統(tǒng)意義上的自動(dòng)化優(yōu)勢(shì)企業(yè)���,而科陸、威勝等則屬于用電信息采集領(lǐng)域的巨頭���,由此可見�����,配網(wǎng)自動(dòng)化設(shè)備供貨商組成結(jié)構(gòu)更加多元化,供應(yīng)主體更加分散����。

表四:各設(shè)備廠家中標(biāo)情況統(tǒng)計(jì)

市場(chǎng)規(guī)模繼續(xù)放量,設(shè)備向智能化和一二次融合深入發(fā)展

根據(jù)能源局的部署�����,2018年正值五年配網(wǎng)改造的承上啟下之年,巨量投資已經(jīng)投放���,但是還有后續(xù)海量資金有待投放�。

一��、投資規(guī)模增長并可持續(xù)

根據(jù)發(fā)改委的的安排�����,“十三五”期間,農(nóng)、配網(wǎng)網(wǎng)國家專項(xiàng)建設(shè)基金及地方政府專項(xiàng)融投資合計(jì)應(yīng)該不會(huì)少于5000億元之巨����。而電網(wǎng)公司投資規(guī)模更大,綜合各省網(wǎng)級(jí)公司投資計(jì)劃���,配網(wǎng)投資計(jì)劃約1.7197萬億元。

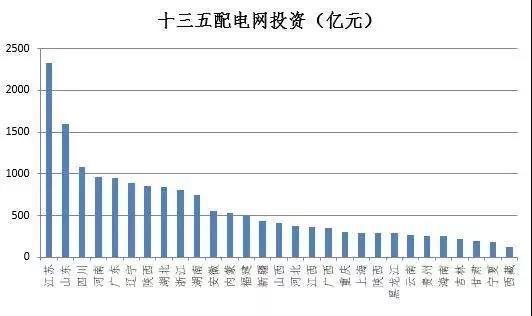

在本輪配網(wǎng)投資中���,除傳統(tǒng)的東南沿海的江蘇�、山東和浙江投資額繼續(xù)領(lǐng)先外����,中西部放量更加值得關(guān)注����。其中四川、河南����、湖北、湖南�����、遼寧�����、陜西等省投資額計(jì)劃投資額均超過700億元�����,安徽計(jì)劃投資額也過500億元。

從行動(dòng)上看���,2018年,國網(wǎng)公司增大了配網(wǎng)網(wǎng)建設(shè)的招標(biāo)頻次�����,其中配網(wǎng)設(shè)備協(xié)議庫存的招標(biāo)由2017年的兩次增加到了四次�,預(yù)計(jì)這樣的頻次安排將會(huì)繼續(xù)延續(xù)到2020年���,據(jù)保守的估計(jì)2018年國網(wǎng)系統(tǒng)配網(wǎng)自動(dòng)化終端的招標(biāo)量將達(dá)到40億元���,南方電網(wǎng)預(yù)計(jì)5億元。

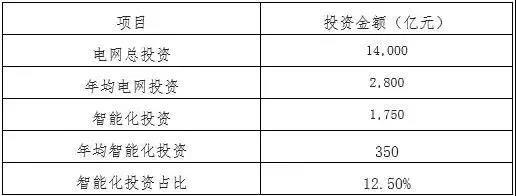

表五:“十三五”國家電網(wǎng)智能化投資

表六:“十三五”配網(wǎng)投資規(guī)劃

二����、一二次成套繼續(xù)推進(jìn)

可以預(yù)期���,由于一二次成套帶來的設(shè)備集成化和質(zhì)量水平管控的收益��,并有效減少工程協(xié)調(diào)�,提升供應(yīng)效率���,配網(wǎng)設(shè)備一二次成套將持續(xù)推進(jìn)�。2018年開始���,國網(wǎng)公司在配網(wǎng)工作會(huì)議上明確提出,將會(huì)在技術(shù)規(guī)范�����、源頭設(shè)計(jì)等基礎(chǔ)層面來推動(dòng)配網(wǎng)一二次設(shè)備融合的有效實(shí)現(xiàn)��。

一二次成套能夠有效的解決配網(wǎng)規(guī)模化建設(shè)改造中配網(wǎng)自動(dòng)化覆蓋及配網(wǎng)一二次設(shè)備不匹配問題�����,并明確列入了能源局配網(wǎng)改造計(jì)劃設(shè)備提升的有關(guān)要求����,后續(xù)將不斷實(shí)施各項(xiàng)促進(jìn)措施����,并持續(xù)出臺(tái)其相關(guān)標(biāo)準(zhǔn)建設(shè)�。

三���、設(shè)備持續(xù)向智能化深入發(fā)展

除了一二次成套繼續(xù)推進(jìn)之外,設(shè)備智能化水平提高也持續(xù)深入�����。以故障指示器為例�,更加智能化的架空暫態(tài)錄波型遠(yuǎn)傳故障指示器需求量快速增長�;而無論FTU還是DTU, “三遙”類型的招標(biāo)數(shù)量都遠(yuǎn)遠(yuǎn)超過“二遙”類型�����,其中“二遙”標(biāo)準(zhǔn)型的需求量未來將會(huì)進(jìn)一步萎縮��,這也是和配網(wǎng)建設(shè)日趨自動(dòng)化���、智能化的發(fā)展方向相一致�����。

表七:2016-2017年各型故障指示器占比比較

結(jié)語

相對(duì)于輸配電領(lǐng)域的平穩(wěn)�����,從2016年以來����,配網(wǎng)建設(shè)規(guī)模異軍突起,而放量增長的姿態(tài)將繼續(xù)持續(xù)���。相對(duì)于輸配電領(lǐng)域的高度集中��,配網(wǎng)供貨商更加分散����、多元化。這是配網(wǎng)建設(shè)項(xiàng)目分散�����、數(shù)量多���,需求多樣化的特點(diǎn)決定的。同樣��,更多的創(chuàng)新也預(yù)計(jì)出現(xiàn)在配網(wǎng)領(lǐng)域���,緊隨用戶需求是市場(chǎng)制勝的王道�,更加智能化�����、高效的設(shè)備將在配網(wǎng)涌現(xiàn)�。深刻解讀配網(wǎng)領(lǐng)域的發(fā)展趨勢(shì)和特點(diǎn)���,才會(huì)在激烈的市場(chǎng)競(jìng)爭(zhēng)中脫穎而出。

(本文轉(zhuǎn)自騰訊財(cái)經(jīng)《棱鏡》)

China

China English

English