�����Ї���̽����Ȼ�⃦���ʬF(xi��n)��(w��n)�����Lڅ����������2017��ף��_(d��)��5.48�f�|����������������Ȼ��a(ch��n)������������2017���Ї���Ȼ��a(ch��n)����1492�|�����ף�����������������S���҇����ߌ�����Ȼ���_�l(f��)�����õ��Ƅӣ��͝B��������������ˮ���I(l��ng)�������Ʒλ�������y�����YԴ�Ľ�(j��ng)��(j��)�Ԍ����@�F(xi��n)������dz�Ҏ(gu��)��Ȼ���YԴ��������ጷ����������Ȼ��đ�(y��ng)��Ҳ�����M(j��n)�����

��ʲôҪ�l(f��)չ��Ȼ��l(f��)������

��Ȼ��l(f��)�һ��(y��u)�ݣ��h(hu��n)���rֵ��������ȼú�l(f��)������ȼ?x��)�l(f��)����ŷŵ�SO2�������m��������������������������Ǹ���h(hu��n)���Ѻõİl(f��)늷�ʽ�������

��Ȼ��l(f��)늶���(y��u)�ݣ���(y��u)����Դ�Y(ji��)��(g��u)����Ŀǰ�҇���Ҫ��ú̿�������ˮ���YԴ�l(f��)늞��������S���҇������Ƴ�����Դ�Y(ji��)��(g��u)�{(di��o)���������������Ȼ����һ����Դ���M(f��i)�еı��،���������������Ȼ�������Ҳ���Ӷ��ӡ�����ȼ?x��)��M(j��n)�аl(f��)�����e�ǖ|���غ��^(q��)�m�r���M(j��n)��Ȼ��l(f��)���������܉���Ч��(y��u)�����{(di��o)����Դ�Y(ji��)��(g��u)�����F(xi��n)�l(f��)���Դ�Ķ��ӻ������

��Ȼ��l(f��)�����(y��u)�ݣ����F(xi��n)늾W(w��ng)��ȫ��(j��ng)��(j��)�\(y��n)�������ȼ?x��)�C(j��)�M��ͣ�`�����ؓ(f��)���m��(y��ng)�ԏ�(qi��ng)����������늾W(w��ng)�{(di��o)��C(j��)�M���������ڸ���늾W(w��ng)�İ�ȫ�������ȼ?x��)�늏Sռ����eС���܉��ڳ���ؓ(f��)�����Č��F(xi��n)�͵ع�������

�҇���Ȼ��l(f��)չ�M(j��n)չ�A������

���҇���Ȼ��l(f��)늰l(f��)չ�Ěv�́��������������Ҫ�֞�ɂ��A�Ρ���һ�A����Ҫ���͚��︽���Ԃ�늏S�M(j��n)��ȼ?x��)�l(f��)�����Ҏ(gu��)ģ�^С����ֲ��^�鼯��������@һ�A�ε�1999���ֹ�����҇���Ȼ��l(f��)��b�C(j��)������7.2GW���ֲ���80���С�͵�ȼ?x��)�늏S����ռȫ�����b�C(j��)������2%�����ڶ��A�����ɏV�|LNG�Ŀ������|���Ŀ�Ƅ������ך���Ŀ�İl(f��)չ�������S�����ؓ(f��)�����Ե�׃���Լ��ɂ�����(d��o)�Ŀ���������_ʼ�����Ȼ��l(f��)늳ʬF(xi��n)һ��Ѹ�ٰl(f��)չ��څ������@һ�I(l��ng)����̎��һ�����ڸ߳��A��������

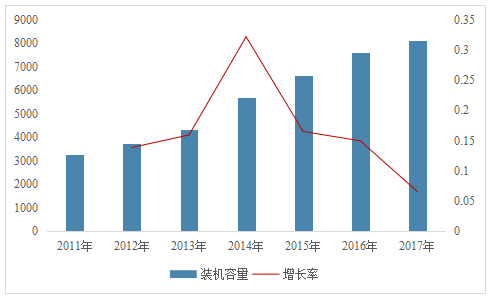

����2017���������Ȼ��l(f��)��b�C(j��)������8128�fǧ�ߣ�ռȫ���b�C(j��)������4.57%��������6.5%���2017�����ȫ����늰l(f��)���1560�|ǧ�ߕr��ռȫ���l(f��)�����2.4%��������(j��)�Ї���Ȼ��l(f��)չ��ʮ���塱Ҏ(gu��)������2020������������(n��i)��Ȼ��l(f��)��b�C(j��)Ҏ(gu��)ģ���_(d��)��1.1�|ǧ������������ռ�l(f��)늿��b�C(j��)�������^5%����

�����緶���������1970���ԁ����ȫ������Ȼ��l(f��)�����������L����5%���ϡ���Ȼ��l(f��)��ڿ��l(f��)�������ռ���~��1971���10.3%���ӵ���Ŀǰ�ӽ�30%��������İl(f��)�_(d��)���ҵ���r��������Ȼ���ѳɞ���������Ҫ���������(y��ng)��Դ֮һ�����������������(d��o)퓎r������ԁ������������Ȼ��l(f��)��������ϝq���������������ձ�70%����Ȼ�����ڰl(f��)�����ռ�����(n��i)�l(f��)늿�����28%���W����Ȼ��l(f��)늱���Ҳ���^20%����c����W������Ҫ������ȣ��Ї���Ȼ��l(f��)�߀̎�����A����������b�C(j��)�h(yu��n)�h(yu��n)����ڰl(f��)�_(d��)����ƽ��ˮƽ����Փ�Ͼ����^��İl(f��)չ���g�������

�D�� 1��2011-2017���҇�ȼ?x��)�l(f��)��b�C(j��)��������λ���fǧ�ߣ�

�҇���Ȼ��l(f��)늵���ηֲ���

�F(xi��n)�еļ���ʽȼ?x��)�l(f��)늏S������λ�ڽ�(j��ng)��(j��)�l(f��)�_(d��)�ĵ^(q��)����������������������L���ǡ������������|���غ��ȵأ����@Щ�^(q��)�ط�����ؔ������������(qi��ng)������������ǰ����Ȼ��l(f��)늽�(j��ng)��(j��)�Բ��ߕr���܉��l(f��)���I(y��)�ṩ�����a(b��)�N����S�֙C(j��)�M�Ļ����\(y��n)����������꣬�S���҇����حh(hu��n)����������Ӵ�������ɽ����������������ؑc�ȵ�Ҳ��m(x��)��ȼ?x��)�늏SͶ�a(ch��n)��ȼ?x��)�늏S�ֲ����ӏV���������

��Щ���w���c��Ȼ��l(f��)늵��Ј��\(y��n)�I�����

�҇���Ȼ��l(f��)��ИI(y��)�����ήa(ch��n)�I(y��)���Ҫ��������w��(g��u)���������������Ȼ���(y��ng)����������(n��i)ʯ��˾������ȼ?x��)˾����������l(f��)���I(y��)ؓ(f��)؟(z��)ȼ?x��)�l(f��)늏S��Ͷ�Y�\(y��n)�I�����Ï����ι��ُⷽ�I����Ȼ�Ⲣ�D(zhu��n)�Q���������������ϾW(w��ng)늃r���۽o����늾W(w��ng)��˾�����

Ŀǰ�҇���Ȼ��늏S�\(y��n)�I���w�֞������һ��LJ��д��Ͱl(f��)������磺�A늼��F(tu��n)�������A�ܼ��F(tu��n)������Ї����Ͷ�Y���F(tu��n)�ȣ��ڶ���ǵط��������Y�عɵ�ʡ�����Ͷ�Y���F(tu��n)����Դ���F(tu��n)����������ܼ��F(tu��n)�������ܼ��F(tu��n)������ܼ��F(tu��n)�ȣ��������ʯ����Ȼ�����a(ch��n)����(y��ng)��˾��������к�ʯ�͚�늼��F(tu��n)��

��Ȼ��l(f��)��ИI(y��)�l(f��)չ���R��Щ���}���

��Ȼ��l(f��)�֧��������������

��������������҇�����Ȼ���������������Դ�l(f��)չҎ(gu��)�����h(hu��n)�������ļ��о����漰��Ȼ��l(f��)늵ă�(n��i)�ݣ����Dz�δ���_���Tᘌ���Ȼ��l(f��)늵������ļ���������˿��w����������Ҍ���Ȼ��l(f��)늵�֧���������ޣ�߀����һ���IJ��_���ԡ�

�ڮ�(d��ng)ǰ�a(ch��n)�I(y��)�l(f��)չ���ڳ��ڵ����߭h(hu��n)�����������ĬF(xi��n)������������S�������˾��ȼ?x��)�늏S�İl(f��)չ��̎���^���A������������A���ڲ���֧�������^��Ŀ�������Դ�l(f��)�����������������������֧����Ȼ����Ȼ��l(f��)늴�Ҏ(gu��)ģ�l(f��)չ����Ҫ�(q��)��������

�P(gu��n)�I�O(sh��)�似�g(sh��)����ƿ�i

Ŀǰ���������(n��i)������I(y��)߀�]����ȫ����ȼ?x��)�l(f��)늺��ļ��g(sh��)���P(gu��n)�I���g(sh��)߀�������ٔ�(sh��)����������I(y��)��������������HӰ��O(sh��)����rˮƽ�����������Ͷ�a(ch��n)����IJ������\(y��n)�оS�o(h��)������(y��ng)�̉Ŕ࣬�z�S�o(h��)�M(f��i)�ø����£��l(f��)���I(y��)���a(ch��n)�ɱ��y����Ч����������

��(j��ng)��(j��)�Բ��߂䃞(y��u)��

��(d��ng)ǰ�҇���Ȼ���M(j��n)������ȸ�������ڬF(xi��n)����r�£����ȼ?x��)�l(f��)���I(y��)��Դ�ɱ��y���½����ͬ�r��Ȼ��ٻ�ʯ��Դ��������߂��������Դ�����P(gu��n)�����a(b��)������ϾW(w��ng)늃r�������컨�塱����ˌ��ښ����I(y��)�İl(f��)չ���R�p�ؔD�����

���҇�ȼ?x��)�늏S���\(y��n)�I�ɱ����������ȼ���M(f��i)ռ70%������������ȼú�l(f��)�����ȼ?x��)�l(f��)늳ɱ������2-3���������늏S���v�����ϾW(w��ng)늃r���_(d��)��0.55Ԫ/ǧ�ߕr���ܱ��Cӯ��������{(di��o)��늏S�tҪ�_(d��)��0.6Ԫ/ǧ�ߕr�������Ŀǰ���������Ȼ��l(f��)늵��{(di��o)���������h(hu��n)���rֵδ����w�F(xi��n)������

���늷��غ�����ȼ?x��)�늏Sȱ������ɿ���

��(d��ng)ǰ�҇���Ȼ��l(f��)��Ŀ���Է֞顰�{(di��o)��늏S���͡����(li��n)�a(ch��n)�������������в�ͬ���Ј���λ���{(di��o)��늏Sһ���\(y��n)����늾W(w��ng)�ķ�ɼ����������Ȼ�⡰���(li��n)�a(ch��n)���Ŀ���l(f��)��c������һ�w�����Ĺ���ؓ(f��)�ɿ���������Զ�����ůؓ(f��)�ɞ��������Ϸ��Թ��I(y��)��ؓ(f��)�ɞ���������ښ���c늷��ڕr�g���غϣ����ȼ?x��)�l(f��)��Ŀ�ڶ������y�ԫ@ȡ����Ě�Դ���������{(di��o)��늏S픷�l(f��)늣��o���l(f��)�]����{(di��o)�����ã����(li��n)�a(ch��n)�C(j��)�MҲ�y�Ա��ϰl(f��)��������l(f��)늽�(j��ng)��(j��)���M(j��n)һ���½����

�҇���Ȼ��l(f��)��ИI(y��)ǰ��������

δ���������鑪(y��ng)���҇�����ͻ���ĭh(hu��n)�����}����Ȼ��l(f��)늵��Ј�������g��ʮ�֏V������

�҇���Դ�Y(ji��)��(g��u)��ú̿�������_�l(f��)���÷�ʽ�ַţ��h(hu��n)����Ⱦ���}ͻ����������(j��)����Դ�l(f��)չ��(zh��n)���Є�Ӌ����2014-2020�꣩�������2020������ú̿���M(f��i)���ؿ�����62%�ԃ�(n��i)���ȼú�l(f��)�����Ⱦ���ŷŇ�(y��n)��һֱ����������IJ������B�m(x��)���_�ĭh(hu��n)�����߶���ȼú�վ������ߵĭh(hu��n)��Ҫ���O(sh��)�ø���(y��n)��Č����l�����

�������Ⱦ�����Є�Ӌ��������������������L����������������ǵȅ^(q��)���½��Ŀ��ֹ�����O(sh��)�Ԃ�ȼú�վ�������(li��n)�a(ch��n)���������ֹ�����½�ȼú�l(f��)��Ŀ���������ͨ�^�����a(b��)���͌�ʩ�A��늃r��������{(di��o)��늃r�ȴ�ʩ����������������Ȼ�������ú̿������ú늰l(f��)չ�ѽ�(j��ng)�ɞ��������ƭh(hu��n)���|(zh��)������Ҫ�ֶ������

ú�����İl(f��)����������ѝMؓ(f��)���\(y��n)��������l(f��)������b�C(j��)������������ˮ늹��o�ܼ���(ji��)��Ѵ׃��Ӱ��^���S�ݼ���(ji��)�l(f��)늲�ƽ�������L(f��ng)늼�̫��ܰl(f��)늵ȿ�������Դ��������S�C(j��)�ԡ��gЪ�ԵIJ���(w��n)�����c�������y�ԳГ�(d��n)���ɰl(f��)늣�ȼ�Ͱl(f��)늵ijɱ����������������ڶ�N�l(f��)늷�ʽ�ı��x�£���Ȼ��l(f��)늳ɞ�ȼú�l(f��)늵�һ�N��Ҫ�����ʽ���

�S���Ї�����ĸ�����l(f��)չ���h(hu��n)�������Ƅӣ���Ȼ��ֲ�ʽ�l(f��)��Դ�����ЏV韑�(y��ng)���Ј�������

Ŀǰ��Ȼ��������(li��n)������Ȼ��ֲ�ʽ��Դ��Ҫ�đ�(y��ng)�÷�ʽ֮һ�����й�(ji��)�s��Դ������������������(y��ng)����������ƭh(hu��n)���ȾC��Ч���������ͬ��ͨ����ʽ�l(f��)늺�(li��n)��ѭ�h(hu��n)�վ�l(f��)������������Ȼ��ֲ�ʽ��Դϵ�y(t��ng)�C������Ч�ʿ��_(d��)70%���ϡ�

����(j��)����Ȼ��l(f��)չ��ʮ���塱Ҏ(gu��)��������Ї���2020����Ȼ��l(f��)��b�C(j��)Ҏ(gu��)ģ��������1.1�|ǧ������������Ȼ��ֲ�ʽ��Դ�b�C(j��)Ҏ(gu��)ģ���_(d��)��4000�fǧ��������������������Ƅ���������������(n��i)��Ȼ��ֲ�ʽ��Դ���O(sh��)�Ŀ������ؼ�����������ֲ�ʽ��Դϵ�y(t��ng)���O(sh��)��������߇���(n��i)��Դ����Ч�������������p����Դ���M(f��i)��

�����������c��ԃԭ��(chu��ng)���������D(zhu��n)�d�������Ոע����̎��

China

China English

English