上個禮拜��,可再生能源板塊在港股掀起一陣小浪花�����,風(fēng)電設(shè)備龍頭金風(fēng)科技盤中漲逾13%��,光伏材料龍頭保利協(xié)鑫能源也漲超7%�,風(fēng)電和光伏新政的影響還遠(yuǎn)未消化,難道可再生能源板塊提前迎來春天���?

毋庸置疑,可再生能源最大的拐點(diǎn)機(jī)會在于平價上網(wǎng)��,什么時候能夠擺脫對政府補(bǔ)貼的依賴���,實現(xiàn)有機(jī)增長��,風(fēng)電和光伏才真正有看點(diǎn)����。

瑞銀近日發(fā)表研報,分析了中國可再生能源何時及如何實現(xiàn)平價上網(wǎng)���,以及平價上網(wǎng)之后����,裝機(jī)容量的天花板有多高����。前者有關(guān)機(jī)會什么時候來敲門,后者有助于判斷機(jī)會的大小�����,下面不妨來看看瑞銀怎么說��。

自從年中國家能源局相繼發(fā)布了風(fēng)電和光伏新政后����,這兩個板塊就開啟了殺估值模式,市場主要擔(dān)心補(bǔ)貼退坡和裝機(jī)容量增速下滑帶來的負(fù)面影響�����。但瑞銀分析稱,有力的證據(jù)表明電網(wǎng)平價的到來可能快于預(yù)期�����,光伏和風(fēng)電的長期裝機(jī)容量也可能高于預(yù)期�,而這兩種可能性還沒反映到目前的股價里。

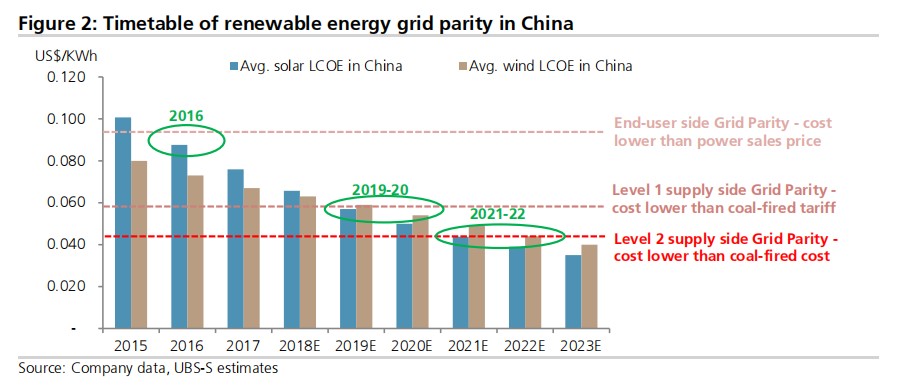

電網(wǎng)平價有兩種����,一種是用戶側(cè)平價上網(wǎng)(指光伏/風(fēng)電的度電成本低于居民用電電價),另一種是發(fā)電側(cè)平價上網(wǎng)�。發(fā)電側(cè)平價上網(wǎng)又分兩個層次:一是光伏/風(fēng)電的度電成本低于燃煤發(fā)電上網(wǎng)電價,二是光伏/風(fēng)電的度電成本低于燃煤發(fā)電成本����。

用戶側(cè)平價上網(wǎng)在2016年已經(jīng)可以實現(xiàn),瑞信認(rèn)為��,第一��、二層次的發(fā)電側(cè)平價上網(wǎng)預(yù)計分別在2019-2020年��、2021-2022年實現(xiàn)���,比之前預(yù)期的快1-2年��。

裝機(jī)成本下降是關(guān)鍵

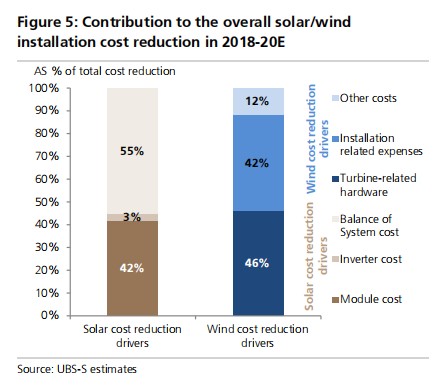

要實現(xiàn)平價上網(wǎng)��,最關(guān)鍵是要降低裝機(jī)成本��。瑞銀認(rèn)為�,降成本對于無論在光伏還是風(fēng)電領(lǐng)域都是NO.1的中國來說不是什么難事����,預(yù)計2018-2020年,光伏�����、風(fēng)電的裝機(jī)成本分別下降40%�、16%。

在降成本這件事上��,中國的光伏和風(fēng)電制造商一直不遺余力��,有數(shù)據(jù)為證:過去五年��,中國光伏和風(fēng)力發(fā)電成本下降超過50%,其中光伏發(fā)電成本每年下降逾30%�,風(fēng)力發(fā)電成本的年度降幅也超過8%。

目前平均燃煤發(fā)電上網(wǎng)電價0.058美元/kwh����,平均燃煤發(fā)電成本0.044美元/kwh,相比之下���,光伏和風(fēng)力發(fā)電成本分別為0.066美元/kwh�、0.062美元/kwh�。如果要達(dá)到上述一、二層次的發(fā)電側(cè)平價上網(wǎng)����,光伏發(fā)電成本需要再降12%、33%�,風(fēng)力發(fā)電成本要降7%、29%���。

光伏裝機(jī)成本主要包括光伏模組成本(多晶硅/晶圓/電池/組件成本)�����、逆變器成本���、系統(tǒng)平衡部件(BOS)成本,瑞銀預(yù)計2018-2020年����,這三部分成本分別下降41%、33%�����、40%�。

在過去十年,全球光伏累計裝機(jī)容量復(fù)合年增長率為40%��,從2011年到2018年中�,光伏組件價格下降了78%。在光伏產(chǎn)業(yè)鏈上���,中國光伏企業(yè)控制了全球57%的多晶硅���、96%的晶片、76%的電池板�����、79%的組件產(chǎn)能,瑞銀認(rèn)為中國光伏模組生產(chǎn)商在降低光伏模組成本中發(fā)揮關(guān)鍵作用��。

在光伏產(chǎn)業(yè)鏈上�,上中下游議價能力的強(qiáng)弱呈現(xiàn)出“微笑曲線”,處于曲線兩端的是議價能力比較強(qiáng)的上游(特別是多晶硅)和下游(光伏電站開發(fā)商)�����,中游(電池和組件)是價格的接受者��,毛利率相對更低�����。瑞銀估計�,多晶硅、晶圓����、電池、組件的長期毛利率分別穩(wěn)定在25%�����、20%����、15%�����、13%左右。

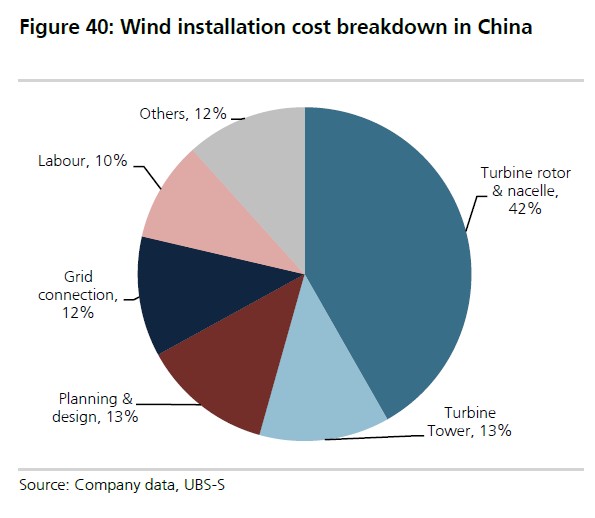

風(fēng)力發(fā)電方面����,中國超過98%的已有風(fēng)電項目是陸上風(fēng)電項目,瑞銀預(yù)計未來的增量也以陸上風(fēng)電為主�。陸上風(fēng)電裝機(jī)成本主要有兩部分構(gòu)成:與渦輪機(jī)相關(guān)的硬件成本、安裝費(fèi)用��,硬件成本占比60-70%����,降低風(fēng)電的裝機(jī)成本主要是降低硬件成本。但由于產(chǎn)業(yè)鏈相對短�,風(fēng)電降成本的空間不如光伏。

但好消息是�����,風(fēng)電成本已經(jīng)相對較低�����,非常接近平價上網(wǎng),瑞銀預(yù)計�����,2018-2020年風(fēng)電裝機(jī)成本還會減少16%�。

裝機(jī)容量增長空間廣闊

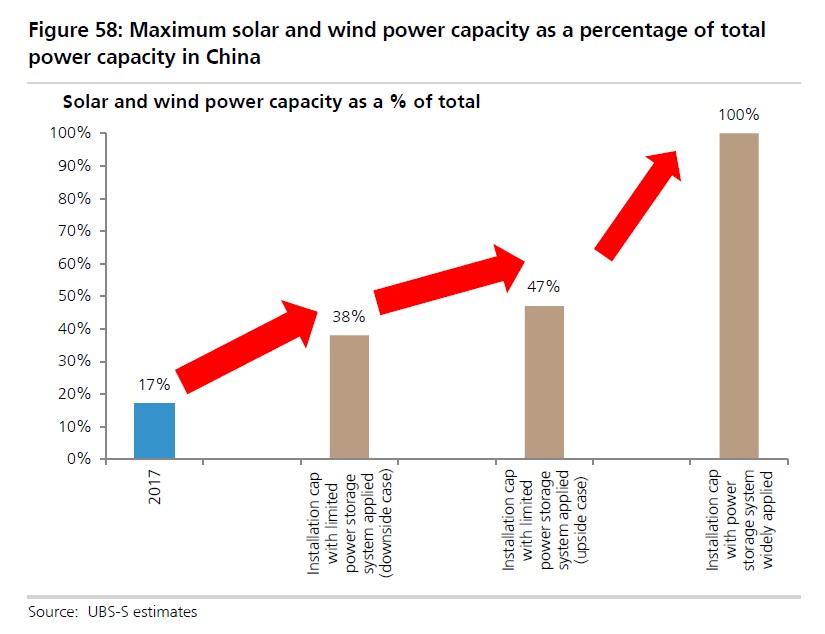

再說說裝機(jī)容量。目前中國風(fēng)電和光伏發(fā)電量占總電量比重還很低�,2017年,光伏和風(fēng)電并網(wǎng)容量僅占中國總電量的17%�����,而整體用電需求仍每年以超過6%的速度在增長���,因此瑞銀認(rèn)為光伏和風(fēng)電裝機(jī)容量還有很大上升空間��,預(yù)計到2045年�����,光伏和風(fēng)電并網(wǎng)容量上限分別占總電量的47%����、38%,累計并網(wǎng)裝機(jī)容量達(dá)到1653GW-2659GW�。

瑞銀之所以如此有信心,主要有四個方面的原因:

(1)可控發(fā)電廠數(shù)量增長快速�����。

(2)用電需求與GDP增長高度相關(guān)����,基于GDP長期增長的預(yù)期���,未來幾十年社會用電需求還會繼續(xù)增加�����。

(3)瑞銀數(shù)據(jù)實驗室(UBS Evidence Lab)分析表明�,中國光伏裝機(jī)容量的自然上限可超過5,000GW���。

(4)瑞銀歐盟團(tuán)隊近期公布的報告顯示��,理論上清潔能源占比達(dá)到100%是可以實現(xiàn)的�����,實際中�����,預(yù)計到2030年���,歐洲清潔能源比重達(dá)到60-65%�。

如果儲電站發(fā)展起來��,瑞銀甚至認(rèn)為裝機(jī)容量的天花板可能會被打破���。

總而言之一句話���,若著眼于長期,光伏和風(fēng)電大有可為����。

(本文轉(zhuǎn)自智通財經(jīng),如有版權(quán)問題��,請聯(lián)系小編)

China

China English

English