煤價依舊高企

全國火電經(jīng)營持續(xù)嚴峻

于是���,一場以風電為主的“新能源革命”

在華潤電力悄然發(fā)生

可再生能源的分部盈利首次超越火電!

8月16日�,華潤電力公布2018年中期業(yè)績�,凈利潤錄得29.59億港元���,同比上升59.6%。期內(nèi)�����,公司營業(yè)額按年增長15.3%至393.08億港元。風電業(yè)務成為推動盈利增長的“火車頭”�����,以分部盈利計算���,以風電為主的可再生能源首次超越傳統(tǒng)火電�。

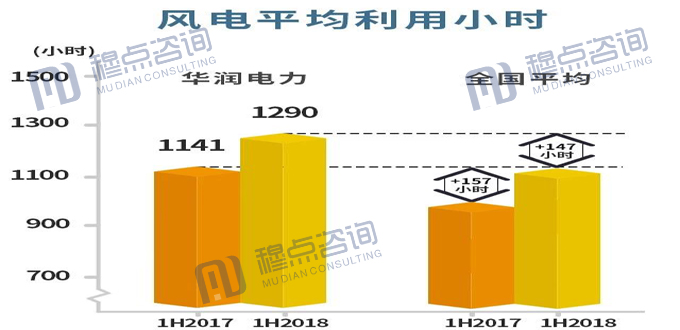

首6個月�,華潤電力新增權益裝機容量全部為可再生能源,其中風電增加782兆瓦���,光伏新增58兆瓦,由風電���、水電、太陽能及燃氣構(gòu)成的可再生能源發(fā)電容量合共占比19.2%���,較2017年底上升1.8個百分點。公司旗下風電場滿負荷平均利用小時為1290小時�����,超過全國風電平均利用小時足足147小時�����。

截至6月底,公司風電運營權益裝機容量為6411兆瓦���,較去年底增長13.9%,在建的風電權益裝機容量為1725兆瓦,管理層有信心在2018-2020年期間���,每年投產(chǎn)1500兆瓦的風電和光伏項目。到2020年��,公司可再生能源的權益裝機容量占比可進一步提升至25%���。

展望未來���,管理層預計全年社會用電量增速好于年初預期,超過2017年增速�����,電煤價格將有所回落,但火電業(yè)務的經(jīng)營形勢依然嚴峻���,公司會繼續(xù)嚴格控制燃煤電廠的建設和資本開支�,加速退出低效資產(chǎn)��, 利用新能源基金加速風電項目建設���,并投資其他可再生能源

第三只眼看潤電

超過預期的業(yè)績一出,國際投行紛紛發(fā)表報告���,給予華潤電力“增持”或“跑贏大市”評級。

摩根士丹利表示公司上半年純利高于該行預期17.8%�����,主要因為熱能發(fā)電���、可再生能源及煤礦業(yè)務表現(xiàn)強勁�����,維持“增持”評級,目標價17.62港元�����。

瑞信將華潤電力列為內(nèi)地電力股首選之一,給予“跑贏大市”評級���,目標價18.5港元�����。

花旗亦維持“買入”評級���,目標價17.5港元。

(本文轉(zhuǎn)自華潤電力�,如有版權問題�,請聯(lián)系小編)

China

China English

English