�Rͨ�W(w��ng)Ӎ�����ς������̓r���Ӽӄ�����������������w���ڇ��H�Ј�����o���ľքݣ�����˂���ȫ���Q(m��o)�ב�(zh��n)�ē�(d��n)�n�����ӄ�������ʯ�ͷ�����David Messler�J(r��n)�����������̓r���ڃ�(n��i)���������������Ҫ���(q��)�������й���ƽ����r����ɳ�ط���������Լ���(qi��ng)�ݵ���Ԫ��

�ς������̓r���Ӽӄ������������������w���ڇ��H�Ј�����o���ľք�����������˂���ȫ���Q(m��o)�ב�(zh��n)�ē�(d��n)�n�����ӄ���

ʯ�ͷ�����David Messler�J(r��n)�飬�����̓r���ڃ�(n��i)���������������Ҫ���(q��)���������£�

����ƽ����r

2014�����г��F(xi��n)��Դ��ʒ�l��ԭ��֮һ���������ɳ�؞��ˉ����̓r�����Ӯa(ch��n)��������(d��o)�¹���(y��ng)�^�����������F(xi��n)���@�N��r�����ٴ���������

��2016��Ĵ֕r�g������������퓎r�����a(ch��n)�������{(di��o)����������Ͷ�Y�M�ϲ����M(j��n)�˲��������������̓r̎��40-50��Ԫ����r�����������ƽ���;��ɱ����͵����ԫ@����ˮƽ�������������퓎r���Ј����»֏�(f��)�˻�����

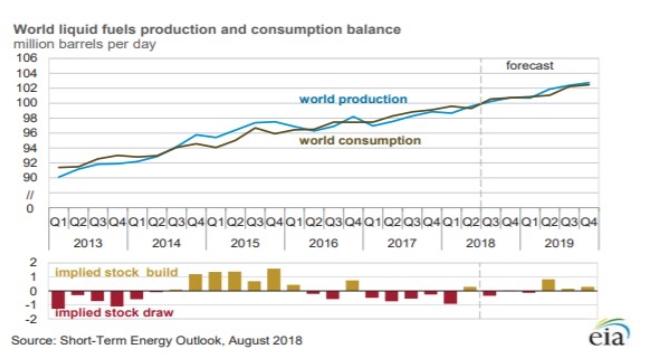

ȫ��ʯ����D��(2013-2018��)���£�

�ڿ��A(y��)Ҋ��δ������ʯ��������ܕ����ӡ���ȫ����D��(2013-2018��)�����w�����������ƽ��ÿ��ʯ���������Ӽs160�fͰ/�ա��@�N����څ�����m(x��)��2019������������

Ŀǰ������a(ch��n)��ͨ����4.5%���ҵ��ٶ��»���������@���½��ٶȑ�(y��ng)�õ�Ŀǰȫ��a(ch��n)���������͕��l(f��)�F(xi��n)�҂���Ҫ�ҵ�450�fͰ/�յ��®a(ch��n)���������ܱ��ֽ�������Mˮƽ����������S����������������҂�߀��Ҫ����Įa(ch��n)���팍�F(xi��n)����ƽ������

������Դ��Ϣ���Ӌ����2018�������ֹ���҂��ѽ�(j��ng)�l(f��)�F(xi��n)�˲��һ���������������2019����A(y��)�y���������^��������

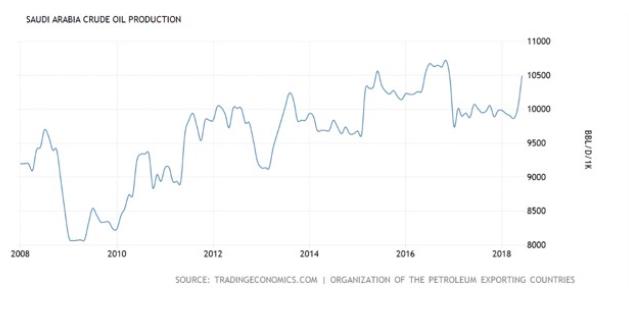

ɳ�ط��������

ɳ��һֱ���������Ҳ�����h(yu��n)��ʯ�͵��P(gu��n)�I���a(ch��n)������ɳ�ص���������ͨ�^����ʯ�ͮa(ch��n)��������������͵��������a(ch��n)�ɱ������̓r��

�Ķ��ځ����������ɳ�ظ����o�����a(ch��n)�ȬF(xi��n)�ڶ�ö��ʯ����������mȻɳ��푑�(y��ng)���������y(t��ng)������6�µ����a(ch��n)�ĺ���������Ҫע���һ�c������ÿ������200�fͰʯ�́�ȡ�����ʺ�ί��(n��i)�����pʧ��ʯ�ͮa(ch��n)�������@�N�뷨���������܌��F(xi��n)��

�D�@ʾ����ɳ�ؽ������ʯ�ͮa(ch��n)����r

ʯ�ͷ�����David Messler�J(r��n)�飬��������Ҫ���a(b��)���ʺ�ί��(n��i)�����pʧ��ʯ�ͮa(ch��n)��������ɳ�خ�(d��ng)Ȼ���ڿ��^�ϱ�ʾͬ�⡣���F(xi��n)����r����������Ŀǰ����������������

����������M��David Messler���J(r��n)�@Щ���Ҷ����ڡ��u�[�a(ch��n)�͇�����������������J(r��n)��ɳ�ؕ����a(ch��n)����ʯ�������Ķ���׃ʯ���Ј��Ķ�ȱ�ӑB(t��i)��r��

��(qi��ng)����Ԫ

ʯ��������Ԫ���r�M(j��n)�н��ģ��@�N��r��̫���ܸ�׃����

��Ԫ������ȫ��؛�Ż@�ӵąR��һֱ������������Ŀǰ������Ҫ�P(gu��n)ע�Ć��}�����������Ԫδ�팢��ȥ�Ώ�? �҂�����Ŀ�Դ��������Ŀǰ��Ԫ���п��q���أ�Ҳ�п�����������������lҲ�f����δ����Ԫ��������ΰl(f��)չ����

ֵ��ע���һ�c��������ɳ��Ҳ��ϣ����Ԫ�ߏ�(qi��ng)������@��ζ������ÿ�N��һͰʯ�������@�õ���Ԫ׃�ø�������

David Messler���^�c�ǣ���(d��ng)ǰ���H�Ј����Q(m��o)�כ_ͻ�����Ƹ���Ԫ�ărֵ����(d��ng)�@Щ�Q(m��o)����Y(ji��)���r������Ԫ���ܕ��Hֵ���@�������Ԫ�ă���؛�ŵ�λ������������S�������Q(m��o)�o���քݳ��F(xi��n)���������������Ԫ�������»�����������̓r�t�����F(xi��n)�ϝq����

David Messler߀�J(r��n)�飬���Q(m��o)�ב�(zh��n)���������^�����^�����������־õ��Q(m��o)�ב�(zh��n)�����罛(j��ng)��(j��)���f���Q����ĩ���������

չ��δ��3-6�����������J(r��n)����Ԫ��ܛ��֧���̓r���̓r��(d��ng)Ȼ߀�������ø���������������m(x��)�����������܌�������ɛ_����������mȻ���2016��ĵ��c��������̓r�ѽ�(j��ng)�ϝq�˽��ɱ����������ֹ����������ʯ��˾߀�]���ڴ����Ŀ�I(l��ng)��Ͷ�Y����

���w���f�����҂���ǰʹ��ʯ����(y��ng)����������2014����������Ĵ����Ŀ����Ѹ���ϻ����˂��R�ϕ����X�@Щ�Ŀ��ʯ�ͮa(ch��n)�������F(xi��n)�»��������ڃ�(n��i)�������a(b��)�@���֮a(ch��n)���»�����˕����F(xi��n)һ������ȱ������

�������D(zhu��n)�ԅRͨ�W(w��ng)����������а��(qu��n)���}�������Ո(li��n)ϵС����

China

China English

English