���ô�ԭ���ИI(y��)�l(f��)չ�Դ桰�O�_ʯ��

ݔ�ܵ��\(y��n)��ƿ�i���}�Ƽs�a(ch��n)������

�YԴ�ֲ�

���С����~֮�������u(y��)�ļ��ô�����S�����͚��YԴ�������ȫ��ǰ�����Դ���a(ch��n)��֮һ��Ҳ����������ԭ����(y��ng)������2016���������ԓ����̽��ԭ�̓�(ch��)����1715�|Ͱ������ռȫ��(ch��)����ʮ��֮һ��

���ô�ԭ������γ��ڴ�ꑰ�K�������͚����������̫ƽ���K���_����Ӱ��������B��ɰ�r�w��|�D(zhu��n)����������γ��ˬF(xi��n)�ڼ��ô�����Ҫ��ԭ�ͮa(ch��n)�^(q��)�����������@Щ�͚����ڵİ�ϵɰ�r�w����������(j��ng)�^�������ˮϴ�����オ�����ã���K�γ��˸�����������s�|(zh��)����ɰ�������

���ô�(n��i)97%���ϵ�ԭ���YԴ����ɰ���������Ҫ�ֲ��ڼ��ô��������e��أ�WCSB��������������^(q��)��������ɰ�a(ch��n)��ռ���ô�ԭ�Ϳ��a(ch��n)���딵(sh��)���ϣ����������a(ch��n)�^(q��)�a(ch��n)��ռԓ��ԭ�Ϳ��a(ch��n)����78%��������81%������ɰ�YԴ�����������������_˹����ʡ���ڵ�̎�����ô���e������R����������������ԭ�ͮa(ch��n)��ռԓ��ԭ�Ϳ��a(ch��n)����15%��

����������ɰ��Ҫ����������(g��)�^(q��)��������(ch��)�������ǰ��_���_���V�^(q��)��Athabasaca�������������V�^(q��)��Cold Lake�����������Ǻ�ƽ�ӵV�^(q��)��Peace River���������

2017��BP���b��(sh��)��(j��)�@ʾ��2016����ô�ԭ���ծa(ch��n)����446�fͰ�����M����2014���̓r(ji��)����������ԭ���Ј���(j��ng)�v���B�m(x��)����ĵ��̓r(ji��)���������p֧���ԓ��^�ИI(y��)�������������ô�ԭ�ͮa(ch��n)�����w�υs������څ�ݡ�������(sh��)��(j��)�@ʾ�����2018��4���������ԓ��ԭ���ծa(ch��n)����430�fͰ���������p�|(zh��)ԭ���ծa(ch��n)230�fͰ��������|(zh��)ԭ���ծa(ch��n)200�fͰ�������������a(ch��n)�^(q��)ԭ�ͮa(ch��n)��ռ���ô�����ԭ�Ϳ��a(ch��n)����46%���2018��4�£����ô��͚⾮�ڔ�(sh��)��617����������а����������ڔ�(sh��)�_(d��)422�����ռ��68%��������ڼ��ô�ԭ�����a(ch��n)�������a(ch��n)�^(q��)��������������Ա������c(di��n)�P(gu��n)עԓ�a(ch��n)�^(q��)����r������

�D����ô�ԭ�ͮa(ch��n)������λ��ǧͰ/�գ�

�S��ԭ���@��Ч�������������@���ɱ����m(x��)�½���������(j��)���ô�ʯ�ͷ���(w��)�f(xi��)��(hu��)��PSAC����(sh��)��(j��)�@ʾ�����2017������ڳ��e�r���@���c�꾮�ijɱ�ͬ���½�6%����������׳ɱ�ͬ���½�22%����������ô���ɰ�_�l(f��)��Ҫͨ�^�ɷN;����һ�N��¶���_�ɣ�mining�������������������С��75����ɰ�YԴ��������P܇��������܇ֱ�ӏĵر�\���ھ�������һ�N��ԭλ�_�ɣ�in situ�����������������75��1000��֮�g����ɰ�YԴ�M(j��n)���@���_��������(j��)���ô�ʯ�ͅf(xi��)��(hu��)��CAPP���y(t��ng)Ӌ(j��)����������ô���ɰ�YԴ��ֻ��19%�m��¶���_���������^�����(sh��)����Ҫ�@���_�ɡ���(j��)������(j��ng)��(j��)�f(xi��)��(hu��)��AER���y�������2016�����ͨ�^¶���_���ծa(ch��n)10�fͰԭ�͵�һ��(g��)�(xi��ng)Ŀ���ɱ�֧����90�|��110�|��Ԫ����ԭ����(y��ng)ÿͰƽ���ɱ���65��80��Ԫ�������ʹ��ԭλ�_�ɼ��g(sh��)����������������o������й�ͷ���SAGD��������ծa(ch��n)3�fͰԭ�͵��(xi��ng)Ŀ�H��Ҫ���M(f��i)7.5�|��13.5�|��Ԫ�������ÿͰƽ���ɱ���30��50��Ԫ���ͨ�^¶���_����ɰ�YԴ���M(f��i)�^�࣬����Ҫ�L�r(sh��)�g��ǰ��Ͷ������������ԭλ�_�ɼ��g(sh��)ǰ���Y��ɱ�ռ���^���������ҿ��������Y�����

��(j��)CAPP�y�㣬2016������������ô�������ɰ�ծa(ch��n)��240�fͰ��������¶���_�ɞ�103�fͰ�����ԭλ�_�ɞ�137�fͰ���A(y��)Ӌ(j��)��2030���������ɰ�ծa(ch��n)�����_(d��)367�fͰ��������¶���_�ɞ�151�fͰ����ԭλ�_�ɞ�216�fͰ�����δ���S��ԭλ�_�ɼ��g(sh��)���a(ch��n)Ч���M(j��n)һ����ߣ���a(ch��n)��ռ�Ȍ�����¶���_��������2016����Fort Mcmurray���(z��i)Ӱ�������ô���ɰ�a(ch��n)�����F(xi��n)�½�����������C(j��)��(g��u)�A(y��)�yδ�����ô�ԭ�ͮa(ch��n)��������Ȼʮ�֘��^���

�����ô���ɰ�a(ch��n)���A(y��)�ڣ���λ�����fͰ/�գ�

�����c���M(f��i)

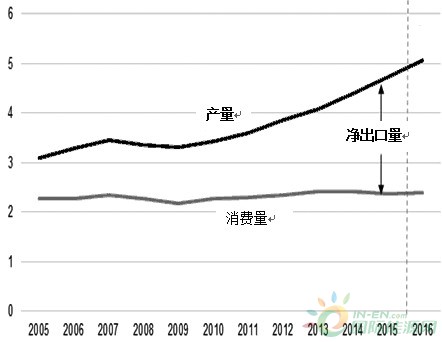

�����������������ԭ���Ј�����(y��ng)��ְl(f��)����׃�����퓎r���������p�|(zh��)ԭ�ͮa(ch��n)�������������2015������ȡ��ԭ�ͳ��ڽ������ԭ�Ϳ���ֱ�ӳ�������������M�������������ô�������������Ҫ��ԭ���M(j��n)�ڇ������������S���������Ա��ڼӹ����r(ji��)�ļ��ô����|(zh��)ԭ�����������������S�ӹ�ԭ�ͽY(ji��)��(g��u)�����딵(sh��)ԭ�ρ��ԇ���(n��i)����������Ҫ�M(j��n)�ڼ��ô������ɳ�ذ�������ί��(n��i)�����ȇ����a(ch��n)��ԭ����������(j��)������Դ��Ϣ��EIA����(sh��)��(j��)�@ʾ��2017������������ô�������M(j��n)��ԭ������Ҫ�ā�Դ�������������M(j��n)�ڼ��ô�ԭ��ռ���M(j��n)�ڿ�����40%���_(d��)402�fͰ/����������������������ô��ԭ�̓H��84�fͰ/����������ļ��ô�ÿ����M(j��n)��318�fͰԭ��������

���ôS��Ҫ����������(g��)�^(q��)��������քe�������İ����������_˹��������|���İ������������������������߀�д������ذ��^(q��)�����ô������c������ʡ�ľ����S�������ȫ���ӹ����ô�����ԭ����������������c�������ذ��ľ����S����Լӹ�������������������ȵ��M(j��n)�ڵ�ԭ�͞�����������ô��������r(n��ng)�I(y��)�������ΘI(y��)�c��Դ�_�l(f��)������������ԭ�͵�����������������F(xi��n)��8��(g��)�����Sÿ��ɼӹ�ԭ��68.3�fͰ������|���Ǽ��ô�Ĺ��I(y��)���ģ�������������������c�������ذ��O(sh��)��8��(g��)�����S���ÿ��ӹ�120�fͰԭ������ȫ��17��(g��)�����S���ӹ�ԭ��������190.7�fͰ/�����

��������M(j��n)��ԭ��ǰ��λ���ң���λ�����fͰ/�գ�

���w���������ôS��������(n��i)�a(ch��n)����һ�����������Ǽ��ô���Ҫ��ԭ�ͳ��ڵء������������^(q��)��PADD���Ǽ��ô�ԭ�����������܊������ه�ļ��ô������M(j��n)��ԭ�����ԓ�^(q��)���S�ռӹ�����400�fͰ��������220�fͰ��ه�M(j��n)�����ռ���M(j��n)������98%�����ԝM�㮔(d��ng)?sh��)؟(z��)��S60%�ğ���������������2012�����������������S�Ӵ��Y��Ͷ����������b��������������������|(zh��)ԭ�͵ļӹ���������

�D����ô�ԭ�����M(f��i)��r����λ��ǧͰ/�գ�

�ܵ��\(y��n)ݔ

���ô���Ʒ��Ҫ��ه�ܵ��\(y��n)ݔ�������ܾ����ֲ��ھ���(n��i)�����ô������غ����|���غ����B��֮���������߀�Bͨ������ԭ������ء��������������^(q��)��ī���瞳��PADD�^(q��)���mȻݔ�ܾ��O(sh��)ʩ����������ԟo���M�����(n��i)���������S�����������Ҫ�F·�\(y��n)ݔ���a(b��)�ܵ��\(y��n)������Ć��}������

��Ҫݔ�ܾ�

���ô�ݔ�ܵ�������Ҫ���Է֞��ėl���ɾ����քe��Enbridge Mainline����Trans Mountain������Enbridge Express�cTransCanada Keystone�����ô������ܵ���Ҫ�\(y��n)�Ͱ����������_˹�������a(ch��n)��ԭ����������x���\(y��n)����400�fͰ/���������(sh��)�H�Ͽ����\(y��n)���H��330�fͰ/�ա�Ŀǰԓ�^(q��)�ܵ��\(y��n)���Mؓ(f��)������F·�\(y��n)ݔ�\(y��n)����10�fͰ/�ա���������¹ܾ�Ͷ���M(j��n)�Ⱦ��������t�F·�\(y��n)ݔ���(d��ng)����(hu��)�����������δ���S���ėl�¹ܾ�����Enbridge Line 3��Kinder Morgan��s Trans Mountain Expansion������TransCanada��s Keystone XL��TransCanada Energy EastͶ��ʹ�������\(y��n)��������289�fͰ/�������

���w���������Enbridge Mainline�ܵ��ɶ��l�ܾ��M�ɣ������ô������������ɴ������������_(d��)������Ʒ�\(y��n)�����ô��������S�������������^(q��)��ԓ�ܵ����\(y��n)����285�fͰ�����������Enbridge�ܵ��c��������(n��i)���l�ܾ����B�ӣ����_�၆��Sarnia����Line 9�ܾ��������������ˣ�Clearbrook����Minnesota�ܾ������R�Z��Flanagan����Spearhead South�ܾ�������������Mainline�ܾ��\(y��n)�����㣬���S�����ܵõ��M���������a(ch��n)��ֻ���x���M(f��i)�ø��ߵ��F·�\(y��n)ݔ��

���Ħ����Kinder Morgan������˾���µ�Trans Mountainݔ�ܾ���Ψһ�Bͨ���ô������غ��ľ�·�������ԓ�ܾ������������İ������D��Edmonton����������Ʒ�\(y��n)�����ô��˿ڵ������С�������炐�ȁ��������ֱͨWestridge���\(y��n)�a�^������@�Ӽ��ô�ԭ�Ϳ�ͨ�^������݆���\(y��n)������ī���瞳���h(yu��n)�������^(q��)������(d��ng)ǰ�ܵ��\(y��n)����30�fͰ/��������

Enbridge Express�ܵ��\(y��n)����28�fͰ/�գ���Ҫ�Bͨ���ô��c�������ɽ��PADD��������������PADD�^(q��)���ԓ�ܾ������������Ĺ���˹�٣�Hardisty�������������Ѷ����ݵĿ�˹������Casper���cPlatte�ܵ����B������Casper��������Guernsey����Platte�ܵ����\(y��n)�d16.4�fͰ/��ԭ�����������Guernsey�������Z���ݵĜصºӣ�Wood River���\(y��n)����14.5�fͰ/�ա�

TransCanada Keystone�ܵ���Ҫ�Ѽ��ô�ԭ����(y��ng)�o������������ī���瞳�^(q��)�������ԓ�ܾ��İ���������Hardistyͨ���(n��i)����˹�ӵ�˹�٠��ǣ�Steele City���м~���������Ʒ��|�\(y��n)��Wood river�����п���Patoka����Ҳ���\(y��n)�����������R����؎����������ٌ���Ʒ�\(y��n)��ī���瞳�ذ����S�ۼ��ء�

���¹ܾ����O(sh��)��������Enbridge Mainline Line 3�ܵ��(xi��ng)Ŀ�ь��\(y��n)������39�fͰ/�������Line 3�ܾ��U(ku��)�ݺ��\(y��n)��������Ӌ(j��)76�fͰ/�ա���Line 3�ܵ�֮�������Enbridge Mainline�ܾ����\(y��n)����245�fͰ�������Line 5������Line 6�������Line 14�cSouthern Access�ܾ��M����������c�����ܾ��o�����B����Mainline��ͨ�����������c���ô��в��^(q��)����

Trans Mountainݔ�ܵ��U(ku��)��Ӌ(j��)�������ɱ��ñȣ�Burnaby�����\(y��n)�������Ј����\(y��n)����������������ƽ��ÿ��10����݆����25��30����݆��ͬ�r(sh��)���½�һ�l�L1150�����ƽ������������İ��������İ������D��Edmonton�����^����炐�ȁ�ʡ��(n��i)��������(j��ng)�^��ɳ�ӹȵİ���˹�ظ���Abbotsford�����_(d��)���ñ��������

�ܵ��\(y��n)��ƿ�i�@

֪����ԃ�C(j��)��(g��u)Genscape�ıO(ji��n)�y�@ʾ�����2016����ô������ܵ��\(y��n)���^ʣ��24�fͰ/�����2017���ϰ��꽵��14�fͰ/��������ȥ��8�£�Genscape�O(ji��n)�y�@ʾ��������S�����ô�ԭ�ͮa(ch��n)����������������ܵ��\(y��n)���ѝMؓ(f��)���\(y��n)�У���וr(sh��)�ܵ��\(y��n)�������_(d��)9�fͰ/���������keystone�ܵ���й©���P(gu��n)�]�����ӄ��˹ܵ��\(y��n)����ƿ�i���}���

���ô��������xԭ�ͣ�WCS�����|(zh��)�̓r(ji��)��ָ��(sh��)��2016���Ƴ���ȡ��������(j��ng)����(j��)��WTI�p�|(zh��)ԭ�ͻ���(zh��n)�r(ji��)+��r(ji��)��ԭ���Q(m��o)���r(ji��)��ʽ������ȥ�������������WCS�F(xi��n)؛�r(ji��)�����Nˮ��������ԭ�̓r(ji��)����������Ҫ����keystone�ܵ�й©�P(gu��n)�]���ܕr(sh��)�g���҇���(n��i)�F·�l(f��)������Ó܉�¼��������ô��F·ͨ�����\(y��n)�ͼZʳ����������F·��˾��(d��n)�nԭ�����a(ch��n)�̌��F·����������ֻ�Ǖ��r(sh��)�Ե������������F·��˾��Ը����U(ku��)���\(y��n)�������������C(j��)̧���\(y��n)�M(f��i)�r(ji��)�������a(ch��n)���c�F·��˾��ӆ�L�s������ʹ���ô�WCSԭ��Û�������������2��һ���Nˮ����ԭ����30��Ԫ/Ͱ��

���ô���Դ�֣�NEB����(sh��)��(j��)�@ʾ��������(d��ng)WCS�Nˮ�����r(ji��)���15��Ԫ/Ͱ�r(sh��)�����ô����|(zh��)ԭ������ء��������������^(q��)ÿ���M(j��n)�ڼ��ô����͞�180�fͰ���������Nˮ15��ԪӋ(j��)�㣬һ��(g��)���Sԭ�ϳɱ��ɹ�(ji��)�s10�|��Ԫ���ۺ�8�|��Ԫ��������������K�_(d��)�ݵ�Pine Bend���S��������ӹ����ô����|(zh��)ԭ��ռ���S�ռӹ�����80%�������WCS�Nˮ���������C(j��)ÿ��ɫ@���s20�|��Ԫ������

Genscape�A(y��)Ӌ(j��)2018������ô�ܵ��\(y��n)����U(ku��)��34�fͰ/�գ��@��Ҫͨ�^�½��ܵ��팍(sh��)�F(xi��n)��������½��ܵ������ځ��������һֱ���\(y��n)�����|(zh��)ԭ�͞�����Enbridge Line 3�ܾ��\(y��n)������39�fͰ�U(ku��)��75�fͰ/�ա�Ŀǰ���������K�_(d��)���������t����������Line 3ʩ����(f��)�s���H�ߠ��h����������(d��n)�n���܌���(d��ng)?sh��)ؾ��������h(hu��n)����ɲ���Ӱ������ˣ�ԭ����2019��������õ�Enbridge Line 3�ܾ������\(y��n)�еĿ����Բ����������@��ζ��δ�����WCS�Nˮ�����ľ����?q��)����m(x��)���F·�\(y��n)ݔ���������������

ȥ��CAPP���{(di��o)���ô�ԭ�ͮa(ch��n)���A(y��)���������2030��ԭ�ͮa(ch��n)�����_(d��)510�fͰ/�գ�53%�����������ڌ���ɰ���a(ch��n)���A(y��)������Õr(sh��)��ɰ�a(ch��n)��������370�fͰ/�������2016��H��240�fͰ/����������ڼ��ô���ɰ���a(ch��n)���A(y��)�ڱ�������������½��ܵ�δ������Ͷ��������ôԭ�����a(ch��n)��ֻ��ͨ�^�F·�\(y��n)ݔ������ȥ����ô������F·���\(y��n)�dԭ�Ϳ��\(y��n)����75.4�fͰ/���������(sh��)�H��2016�������F·�\(y��n)�d����10�fͰ/������2017���һ������14�fͰ/�����Ͷ��JP Morgan�A(y��)Ӌ(j��)���ô��ڽ��������F·�\(y��n)�����քe����33.4�fͰ����38.4�fͰ/����������2020���¹ܵ�����Ͷ��������F·����ه�Ȍ���(hu��)�^�m(x��)��������

���Y(ji��)

�������f�����S�����ô���ɰ���a(ch��n)Ч�ʲ��������������ԓ��ԭ�ͮa(ch��n)�����ʬF(xi��n)���m(x��)���a(ch��n)��څ�ݡ��mȻ��������ô��½��ėlݔ�ܵ��������Ɍ��\(y��n)���������������ڵط�������������څ��(y��n)�c��(d��ng)?sh��)����h(hu��n)���ē�(d��n)�n�����������½��ܵ�Ͷ��Ӌ(j��)��δ�������M(j��n)������

Ŀǰݔ�ܵ��Mؓ(f��)���\(y��n)�������ԭ�����a(ch��n)��Ψ���x������F���F·�\(y��n)ݔ���폛�a(b��)�ܵ��\(y��n)������Ć��}��������L�ځ�����?q��)��Ƽsԓ���Įa(ch��n)��������������ɞ�ԭ���ИI(y��)�l(f��)չ�ĽO�_ʯ���������ڱM�ܼ��ô�WCSԭ���Nˮ�����r(ji��)��s��16��Ԫ/Ͱ����^����2���¸�30��Ԫ/Ͱ��ˮƽ�������������a(ch��n)�̅s�Ա��ȷž�ԭ�����a(ch��n)���(d��ng)����������ǰ��������z���ԑ�(y��ng)�����������g�Ć��}��

�������D(zhu��n)����؛�Ո�(b��o)����������а��(qu��n)���}�������Ո(li��n)ϵС����

China

China English

English