Һ����Ȼ�⣨LNG���(xi��ng)Ŀ������Ȼ���YԴ��һ�N�D(zhu��n)�� ��ʽ�����Ч��ͻ�����YԴ�ĵ������x�������������YԴ����� �^(q��)�Ě�B(t��i)��Ȼ���D(zhu��n)����Һ�B(t��i)��Ȼ��ݔ�͵��YԴȱ���^(q��)������� ����������������(l��i)����S����(gu��)�H��Դ�Ј�(ch��ng)�����΄�(sh��)�����D(zhu��n)��ȫ�� ��(j��ng)��(j��)�l(f��)չ�ٶȵķž���LNGͬ�����R��������ľ���������� ��2017��6������������(gu��)������(f��)LNG�����(xi��ng)Ŀ11�(xi��ng)��������ڽ�7�(xi��ng)������4�(xi��ng)��������ô�������(f��)LNG�����(xi��ng)Ŀ4�(xi��ng)�������̎�ڴ� ����B(t��i)������LNG�(xi��ng)Ŀ����M(j��n)չ���������ͨ�^(gu��)�����(xi��ng)Ŀ�ăr(ji��)��������g�M(j��n)���Д�������

LNG�(xi��ng)Ŀ�\(y��n)�I(y��ng)ģʽ

������(g��)LNG�a(ch��n)�I(y��)�r(ji��)ֵ����������LNG�ĘI(y��)��(w��)��λ�Q�����(xi��ng)Ŀ�L(f��ng)�U(xi��n)���\(y��n)�I(y��ng)ģʽ��Ŀǰ��Ҫʯ��˾LNG�(xi��ng)Ŀ���̘I(y��)�\(y��n)�I(y��ng)ģʽ��Ҫ�ЃɷN��һ�N���N��ģʽ���һ�N�����M(f��i)ģʽ��

1.1 �N��ģʽ

��(d��ng)LNG�(xi��ng)Ŀ�����N��ģʽ�r(sh��)�������(xi��ng)Ŀ��˾����L(zh��ng)NG�a(ch��n)�I(y��)朵��\(y��n)�I(y��ng)���w���c����ԭ�Ϛ��(y��ng)�̺�ӆ�L(zh��ng)�ڵ�ԭ�Ϛ��ُ(g��u)��ͬ����c���ιܵ���˾��ӆ�L(zh��ng)�ڡ��ո����h���Ĺ�ݔ��ͬ���c������Ȼ���Ñ���ӆ�����ȵĹ���(y��ng)��ͬ����ͬ�r(sh��)����(j��)������r��LNG�N�ۺ�ͬ�����������Q���Ƿ�ί�д��\(y��n)��˾��ӆ�L(zh��ng)���\(y��n)ݔ��ͬ����(xi��ng)Ŀ��˾ؓ(f��)؟(z��)ԭ�Ϛ��ُ(g��u)����ݔ�������Һ���������LNG���\(y��n)������N����������Ј�(ch��ng)��һϵ�ИI(y��)��(w��)����Г�(d��n)����(g��)�a(ch��n)�I(y��)朿������R�ĸ���L(f��ng)�U(xi��n)���@ȡ����(g��)�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)���A(y��)�����������

1.2 ���M(f��i)ģʽ

��(d��ng)LNG�(xi��ng)Ŀ�������M(f��i)ģʽ�r(sh��)�����(xi��ng)Ŀ��˾�H����L(zh��ng)NG�a(ch��n)�I(y��)朵�һ��(g��)�h(hu��n)��(ji��)���������Ȼ���Ñ�����LNG�a(ch��n)Ʒ�N���� ���YԴ���Ј�(ch��ng)�����x����Ȼ���YԴ�����c�����_(k��i)�l(f��)�̺�ӆ�L(zh��ng)�ڵ�ԭ�Ϛ��(y��ng)��ͬ�������нM��LNG���\(y��n)����ί��LNG ��˾����M��������������Ȼ���Ñ��cLNG��˾��ӆҺ�����M(f��i) �f(xi��)�h��ί��LNG��˾Һ����Ȼ�������LNG��˾�Hؓ(f��)؟(z��)��Ȼ�� Һ�������ί�з���ȡҺ���M(f��i)������������cԭ�Ϛ��ُ(g��u)�������\(y��n)ݔ��LNG�a(ch��n)Ʒ�N�ۡ�LNG��˾�H�Г�(d��n)�^�͵�LNGҺ���I(y��)��(w��)�L(f��ng) �U(xi��n)����ֻҪ���a(ch��n)������һ�����\(y��n)�I(y��ng)ؓ(f��)���������ɫ@�÷�(w��n)����Һ���I(y��)��(w��)�������

��Ҋ(ji��n)��LNG�(xi��ng)Ŀ��Ͷ�Y�Q������Ҫ�_���I(y��)��(w��)��λ����� LNG��˾�ڲ�ͬ�̄�(w��)ģʽ�Г�(d��n)�β�ͬ�Ľ�ɫ�������Г�(d��n)��ͬ�� �L(f��ng)�U(xi��n)������@ȡ��ͬ��Ч�������Һ�����M(f��i)ģʽ��������LNG�(xi��ng)Ŀ�� ������Һ���M(f��i)�w�F(xi��n)����Һ����I(y��)����������c����ԭ�Ϛ�r(ji��)������LNG�N�ۃr(ji��)��o(w��)�P(gu��n)��������N��ģʽ�У�LNG�(xi��ng)Ŀ�� ������Һ���a(ch��n)Ʒ��ԭ�Ϛ��ُ(g��u)�N�r(ji��)���w�F(xi��n)�����I(y��)���治�H�c����ԭ�Ϛ�r(ji��)���P(gu��n)�����c����LNG�a(ch��n)Ʒ�Ј�(ch��ng)�r(ji��)�����P(gu��n)���� LNG��˾��������(g��)�r(ji��)ֵ朵�����(d��o)�������Ҫ�����^��(qi��ng)���\(y��n)�I(y��ng)�N����������I(y��)Ч����Ҫ���h(hu��n)��(ji��)��ͬ��������

LNG�(xi��ng)ĿͶ�Yˮƽ����

�������N��ģʽ߀�����M(f��i)ģʽ���������LNG�(xi��ng)Ŀ�Ŀ��� ����������Ҫ�P(gu��n)ע�(xi��ng)Ŀ�Ľ��O(sh��)Ͷ�Yˮƽ���������������ڽ�����Ͷ �Y�Q�ߵ�LNG�(xi��ng)Ŀ��λͶ�Yָ��(bi��o)�@ʾ��������ͬ�(xi��ng)Ŀ��Ͷ�Yˮƽ��^�����Ͷ�Yˮƽ�ǛQ��Һ���(xi��ng)Ŀ�@����������Ҫ��������������������LNG�a(ch��n)ƷҺ����ʽ�������O(sh��)���c(di��n)�������O(sh��)�����ȶ���(hu��)��(du��)���O(sh��)Ͷ�Y�a(ch��n)��Ӱ�����

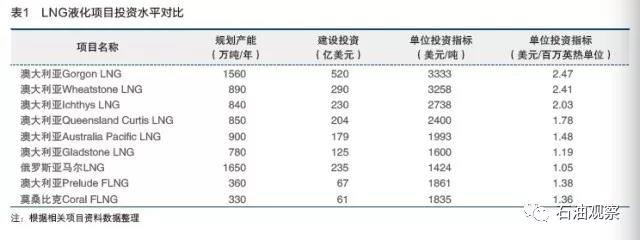

����LNG�(xi��ng)Ŀ�b�õĽ��O(sh��)��������ģ�K���O(sh��)Ӌ(j��)��������� ���ڹ������������ˇ�ȭh(hu��n)��(ji��)��(y��n)����ƽ��O(sh��)�ɱ�������ģ�K���O(sh��)Ӌ(j��)�� ���_˹���R��LNG�(xi��ng)Ŀλ�ڱ��OȦ��(n��i)������Ȼ�h(hu��n)���������� ȱ�����(hu��)�������������b��������550�f(w��n)��/��������λ���O(sh��)Ͷ�Y1424��Ԫ/������Ĵ���������˹ͨ��Wheatstone���(xi��ng)Ŀ�O(sh��)Ӌ(j��)Ҏ(gu��)ģ890�f(w��n)��/�����������λ���O(sh��)Ͷ�Y3258��Ԫ/����������߸���Gorgon���(xi��ng)Ŀ���Ӷ����������ڹ��m�����ɱ���֧�������λ���O(sh��)Ͷ�Y�_(d��)��3333��Ԫ/���������(du��)�ȁ��R���(xi��ng)Ŀ�c�߸��(xi��ng)Ŀ����ɂ�(g��)�(xi��ng)ĿҺ��Ҏ(gu��)ģ�ஔ(d��ng)�������ߵĽ��O(sh��)Ͷ�Yˮƽ�߳�150%������Īɣ�ȿ�CoralFLNG�(xi��ng)ĿҺ���������a(ch��n)Ҏ(gu��)ģ330�f(w��n)��/�������λͶ�Y1853��Ԫ/����Ҋ(ji��n)��1����

����ԭ�Ϛ�r(ji��)��ˮƽ����

�����^(q��)��Ȼ���YԴ�S������ԭ�Ϛ�r(ji��)���������O(ji��n)�������ȫ���Ј�(ch��ng)���o������Q����������(gu��)������LNG�(xi��ng)Ŀԭ�Ϛ�r(ji��)����Ҫ�쿿�������ģ�HenryHub���r(ji��)��ͼ~�s�̘I(y��)��������NYMEX����Ȼ����؛�ϼs�r(ji��)����ˮƽ�ߵ�����Ȼ���YԴ���(xi��ng)Ŀ�_(k��i)�l(f��)�M(j��n)��Ӱ�������ڼ��ô���������Ȼ�⃦(ch��)���������a(ch��n)�c������Ҫ�����ڼ���������������Դ��˾��AECO��ͨ�^(gu��)ԓʡ�ϲ����ʹ惦(ch��)���Ğ����a(ch��n)�̺�ُ(g��u)�I�� �ṩ��Ȼ�⽻����(w��)�����ԭ�Ϛ�r(ji��)������cAECO�r(ji��)���P(gu��n) (li��n)�������ô�(du��)����Ȼ�����ֻݔ������(gu��)��������AECO�r(ji��)���c�������ăr(ji��)��������NYMEX�r(ji��)����оo�ܵ�(li��n)��(d��ng)�P(gu��n)ϵ��������� �ڼ��ô���Ȼ�����Ŀ�ĵ�Ψһ�����Ȼ���YԴ�S������Ȼ ���_(k��i)�ɹ���(y��ng)�ɱ���������Ȼ�����a(ch��n)�̱����Լ���Ȼ���Ј�(ch��ng)�� �ܾW(w��ng)����(du��)�l(f��)�_(d��)�����������������(l��i)AECO��r(ji��)һֱ���ں������Ě�r(ji��)��

�����(l��i)������������ăr(ji��)���cWTI�̓r(ji��)���P(gu��n)(li��n)���^С���� ������2009��֮����������ߵăr(ji��)�����P(gu��n)���M(j��n)һ���p����Ҋ(ji��n)�D1���������

�������Ҫ��������ԭ�Ϛ�r(ji��)���c�̓r(ji��)���P(gu��n)ϵֻ���������������������

ͨ�^(gu��)2013��1�£�2017��10�µĺ������ĺ�AECO��Ȼ��r(ji��)��WTI�Ͳ������̓r(ji��)�Č�(du��)�Ȱl(f��)�F(xi��n)�����AECO��Ȼ�� �r(ji��)���Ե��ں������ăr(ji��)���NYMEX�r(ji��)��������������S�� ��0.6��Ԫ/���f(w��n)Ӣ���λ���µăr(ji��)�Ҋ(ji��n)�D2���������

��ӳԭ�Ϛ��cԭ�̓r(ji��)����P(gu��n)ϵ���������x��ԓ�^(q��)�g��(n��i)��(sh��) ��(j��)�������r(ji��)��ȃr(ji��)�P(gu��n)ϵʽ�������ô����������ԭ�ͺ���Ȼ�����������ͬ��Ȼ��Y(ji��)���c(di��n)֮�g�Ϳ��γ�����(sh��)��(j��)�P(gu��n)ϵ���������ăr(ji��)��WTI�̓r(ji��)/20AECO�r(ji��)�������ăr(ji��)��0.6WTI�̓r(ji��)���������̓r(ji��)��5��(d��ng)Ȼ�������r(ji��)�������(sh��)��(j��)�x��ĕr(sh��)�g�^(q��)�g��ͬ����r(ji��)��֮�g�Ē쿿ϵ��(sh��)�������Nˮ��СҲ����ͬ��������WTI�̓r(ji��)�c�������̓r(ji��)������2016��2017�����������ߵ��Nˮ�s��2��Ԫ/Ͱ�����ڵĔ�(sh��)��(j��)Ҏ(gu��)����Ҫ�C������r�Д�������������^�������A(y��)���(xi��ng)Ŀδ��(l��i)�\(y��n)�I(y��ng)��r������

��(gu��)�H�Ј�(ch��ng)LNG�a(ch��n)Ʒ�r(ji��)��F(xi��n)��

2016���������̫�^(q��)�M(j��n)��LNGռ����LNG�Q(m��o)������70%����Ҫ��(l��i)�Կ������������Ĵ��������R��(l��i)��������ӡ�����������������_˹���Ͳ����׃�(n��i)���ȵ���������(gu��)LNG����(y��ng)ֻռ��̫�^(q��)�M(j��n)�ڵ�0.29%���

4.1 LNG�L(zh��ng)�Q(m��o)��ͬ�ʬF(xi��n)�ׂ�(g��)�����c(di��n)

Ŀǰ�����̫�^(q��)LNG�a(ch��n)Ʒ�L(zh��ng)�Q(m��o)��ͬ���r(ji��)�������ձ�һ �����M(j��n)��ԭ�ͣ�JCC���r(ji��)������(zh��n)�������(xi��ng)Ŀ��(hu��)����?x��)��w���ڵصĚ�r(ji��)������������(gu��)�ĺ���������Ȼ��r(ji��)����������K�� ��һ�N����͵Ķ��r(ji��)��ʽ��

LNG�����r(ji��)��A��JCC�r(ji��)��BLNG�����r(ji��)��60%����A��JCC�r(ji��)��B����40%����C���������ăr(ji��)��D��ʽ��A������C�քe��쿿�̓r(ji��)�͚�r(ji��)��ϵ��(sh��)�������B�������D�鳣��(sh��)�(xi��ng)�������A�������B���C��D�Ĵ�С��ُ(g��u)�N�p������(j��)�Ј�(ch��ng)����Մ�д_�������

��(sh��)�H��(zh��)�еĺ�ͬ������������(sh��)LNG�a(ch��n)Ʒ�L(zh��ng)�Q(m��o)��ͬ�쿿һ���¶ȅ^(q��)�g��ƽ���̓r(ji��)��������3��(g��)������6��(g��)���������9��(g��)�»���12��(g��)�������x�������¶��ڃ�(n��i)��ƽ���̓r(ji��)����L(zh��ng)NG�a(ch��n)Ʒ�r(ji��)��Ļ���(zh��n)�̓r(ji��)������Чƽ��LNG�Q(m��o)�׃r(ji��)��IJ���Ͳ��������Ķ��p�كr(ji��)���ϝq�^(gu��)����ɵ������Ñ�ؓ(f��)��(d��n)������Ҳ�ɜp�p��r(ji��)�����µ���(du��)�����Ñ����a(ch��n)���ŵIJ���Ӱ푡���10��������̫�^(q��)LNG�L(zh��ng)�Q(m��o)��ͬ��(j��ng)�v�˲�ͬ�l(f��)չ�r(sh��)�ڣ�2008��2012����LNG�L(zh��ng)�Q(m��o)��ͬ�Ļ��S������10���(xi��ng)LNG�L(zh��ng)�Q(m��o)��ͬ��ɺ�ӆ�����2013��2015��������ڣ������](m��i)���µ��L(zh��ng)�Q(m��o)��ͬ�_(d��)�Ʌf(xi��)�h�����2016��������ھ�����(f��)�K�������������S�ڃ�(n��i)��ӆ���L(zh��ng)�Q(m��o)��ͬ�쿿JCC�̓r(ji��)��ϵ��(sh��)������14%���ϣ���߿��_(d��) 16%�������(sh��)�(xi��ng)��0.4��0.74��Ԫ/���f(w��n)Ӣ���λ֮�g����(f��)�K�ڃ�(n��i)�쿿ϵ��(sh��)�½���11%��12%���������(sh��)�(xi��ng)��С���(xi��ng)Ŀ��r������ͬ�����2016����ď�(f��)�K�ڳʬF(xi��n)���������c(di��n)��

��������ͬ�r(ji��)��ˮƽ���@����������2016���ӆ��LNG�L(zh��ng) �Q(m��o)��ͬ����JCC�̓r(ji��)40��80��Ԫ/Ͱ�l����������(du��)��(y��ng)�쿿ϵ��(sh��)����(du��)�ڻ��S�ڃr(ji��)��ʽ��ϵ��(sh��)�½���1/3��Ҋ(ji��n)�D3������

��������ͬ�����M(j��n)һ���s���������2016���ԁ�(l��i)����̫�^(q��) ��ӆ�˶��(xi��ng)5��15����L(zh��ng)�Q(m��o)��ͬ����ܶ�LNGُ(g��u)�I��ֻ����5 ��Ķ��ں�ͬ������(du��)�ڻ��S�ڃ�(n��i)��(d��ng)�m20�������25����L(zh��ng)�ں� ͬ����F(xi��n)�A��ُ(g��u)�I����(du��)10�������ϵ��L(zh��ng)�Q(m��o)��ͬȱ���dȤ������

�������r(ji��)��ʽ�쿿��Ͷ��ӻ������˂��y(t��ng)����������灆̫���Ò쿿JCC�̓r(ji��)���r(ji��)��ʽ����������LNG���õĺ�JCC�̓r(ji��)��϶��r(ji��)��ʽ����������������W���Ј�(ch��ng)�_(k��i)ʼֱ�Ӓ쿿�������̓r(ji��)���������Ј�(ch��ng)�_(k��i)ʼֱ�Ӓ쿿�������Ě�r(ji��)����ͬ�r(sh��)��ӆ�ɷN�r(ji��)��ʽ��������r(sh��)�ԃr(ji��)���ߞ��(zh��n)�����������LNG�����r(ji��)��A���������ăr(ji��)��B��������LNG�����r(ji��)��C��JCC������ԭ�Ϛ�r(ji��)���_(k��i)ʼ��LNG�L(zh��ng)�Q(m��o)��ͬ�аl(f��)�]���ã��YԴ��

ԭ�Ϛ�r(ji��)��һ���̶��ϛQ����LNG�a(ch��n)Ʒ�ăr(ji��)��������

4.2 δ��(l��i)5��LNG�����r(ji��)��쿿ϵ��(sh��)�A(y��)��

����(j��)IHS�����P(gu��n)�C(j��)��(g��u)���A(y��)�y(c��)��δ��(l��i)5��7��ȫ��LNG�a(ch��n)�܌�����50%��������_(d��)��4�|��/����������ͬ��ȫ��LNG�����������1�|��1.2�|������δ��(l��i)LNG�Ј�(ch��ng)����،�Ӱ��L(zh��ng)�Q(m��o)�� ͬ���h�r(ji��)��������

2017��������Ж|������h(yu��n)�|�ͰĴ�����3��(g��)��Ҫ�a(ch��n)�^(q��)��LNG�x���r(ji��)���½��^�����������4��Ԫ/���f(w��n)Ӣ���λ��ˮƽ��Ҋ(ji��n)�D4���������Ї�(gu��)���ձ������n��(gu��)���Ї�(gu��)�_(t��i)���^(q��)LNG�����r(ji��)����5.2��8.3��Ԫ/���f(w��n)Ӣ���λ֮�g����C��ԭ�л��S�ں�ӆ�ĸ߃r(ji��)�L(zh��ng)�Q(m��o)��ͬ�ͬF(xi��n)�е̓r(ji��)�F(xi��n)؛��r����(du��)��(y��ng)JCC�̓r(ji��)����LNG�����r(ji��)��Ē쿿ϵ��(sh��)��9%��15%֮�g��������Y(ji��)��LNG�Q(m��o)��˾��(du��)��̫�^(q��)����LNGُ(g��u)�I���������{(di��o)�нY(ji��)�������A(y��)Ӌ(j��)δ��(l��i)5��������LNG�L(zh��ng)�Q(m��o)��ͬ�����r(ji��)��쿿JCC�̓r(ji��)��ϵ��(sh��)��10%��12%֮�g�����ڃ�(n��i)��������̫�^(q��)�Ñ���(l��)����ܵ�LNG �L(zh��ng)�Q(m��o)��ͬ�r(ji��)�����r(ji��)��ʽJCC�̓r(ji��)�쿿ϵ��(sh��)��11.5%������

4.3 ���\(y��n)���Ӱ푱�����ͬ�^(q��)LNG�(xi��ng)Ŀ

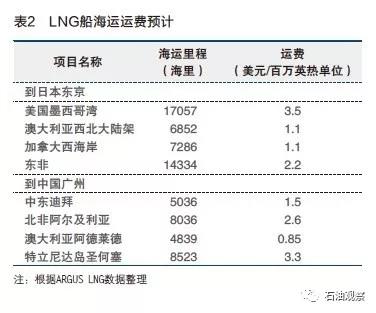

LNG�ĺ��\(y��n)�M(f��i)�c��(gu��)�H�Ј�(ch��ng)�����΄�(sh��)��LNG�\(y��n)ݔ�����������P(gu��n)������ô����������x�ձ��ĺ��\(y��n)��̼s7286��������LNG���\(y��n)�M(f��i)1.1��Ԫ/���f(w��n)Ӣ���λ����������(gu��)ī���瞳���x�ձ��ĺ��\(y��n)�����17000�����������LNG���\(y��n)�M(f��i)�_(d��)3.5��Ԫ/���f(w��n)Ӣ���λ���H�����\(y��n)�ɱ������������(du��)����(gu��)�|������ī���瞳�^(q��)��LNG�(xi��ng)Ŀ��������ô�����������(gu��)���������(xi��ng)Ŀ��(j��ng)��(zh��ng)��(y��u)��(sh��)���@���������̫�^(q��)LNG�a(ch��n)Ʒ����Ҫ����(y��ng)��(l��i)Դ�ذĴ������������Ж|�ȵص��\(y��n)ݔ�ɱ����������������(gu��)ī���瞳��LNG�a(ch��n)Ʒ��(j��ng)��(zh��ng)����Ȼ�^����������LNG�(xi��ng)Ŀ��̎����λ�ü����挦(du��)���N���Ј�(ch��ng)������Ǵ���(xi��ng)ĿͶ�Y�Q�ߵ�һ��(g��)�P(gu��n)�I���أ�Ҋ(ji��n)��2����

LNG�(xi��ng)Ŀ?j��)r(ji��)��������g����

��ȫ��LNG�����΄�(sh��)Ӱ������������^(q��)ԭ�Ϛ�r(ji��)���߄�(sh��)��������Ҫ���M(f��i)��LNG�L(zh��ng)�Q(m��o)�r(ji��)�����ˮƽ���YԴ��(gu��)ؔ(c��i)�������Լ�LNG�(xi��ng)Ŀ����Ͷ�a(ch��n)��M���õ��\(y��n)�I(y��ng)ģʽ��ͬ�Q����ԓ�^(q��)LNG�(xi��ng)Ŀ�İl(f��)չ����������½�LNG�(xi��ng)Ŀ��ȡ���M(f��i)ģʽ�\(y��n)�I(y��ng)�����ӹ��S���Ե�LNG�(xi��ng)Ŀ������Ҫ�M���(xi��ng)ĿͶ�Y����Ҫ������Ͷ�Y�؈�(b��o)������ڱ����^(q��)����Һ���ӹ��S�(xi��ng)Ŀ�c�͚�ݔ�ܵ�ͬ�ӌ�����������ĉŔ��ИI(y��)����Ͷ�Y�؈�(b��o)ˮƽ���̶����^�͘�(bi��o)��(zh��n)����Ŀǰ���������ô������(gu��)�ܹ�����Ȼ���Y�a(ch��n)Ͷ�Y�؈�(b��o)����5%��7%֮�g��LNG�(xi��ng)Ŀ�c��Ȼ���ݔ����ȼ?x��)���?w��)�(xi��ng)ĿͶ�Y�؈�(b��o)��������������(y��ng)��6%���ң���t���o(w��)������Ͷ�Y����A����

5.1 LNG�(xi��ng)Ŀ�Ļ���(zh��n)�ɱ�����

��Դ�ɱ��������LNG���SͶ�Yˮƽ�_�����������Y(ji��)��LNGҺ�����̿��ܵ��\(y��n)�I(y��ng)�ɱ����YԴ��(gu��)ؔ(c��i)�����ߺ�Ͷ�Y������������ˮƽ����������ɴ_��LNG�(xi��ng)Ŀ���o�B(t��i)����(zh��n)�ɱ�������ֻ��LNG �a(ch��n)Ʒ���Ј�(ch��ng)�ϵăr(ji��)������(xi��ng)Ŀ���o�B(t��i)����(zh��n)�ɱ��r(sh��)�����(xi��ng)Ŀ�ž߂�����Ŀ��g�����

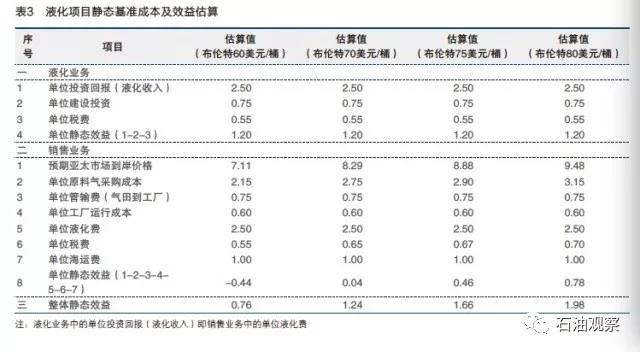

���O(sh��)ijLNG�(xi��ng)Ŀ���ê�(d��)�������M(f��i)ģʽ���N�ۘI(y��)��(w��)��Һ ���S֮���\(y��n)������ģ�M���������^(q��)LNG�(xi��ng)Ŀ�ăr(ji��)������� �g���������w����(sh��)���£���1�����a(ch��n)Ҏ(gu��)ģ1000�f(w��n)��/�꣬���a(ch��n)��30 ����������Ҏ(gu��)ģ��������\(y��n)�I(y��ng)���L(zh��ng)�����λ�a(ch��n)�����O(sh��)Ͷ�Y���Ա����^��ˮƽ��������s0.75��Ԫ/���f(w��n)Ӣ���λ�������2��ԭ�Ϛ��ُ(g��u)�ɱ�����������ԭ�Ϛ��c�̓r(ji��)�ıȃr(ji��)�P(gu��n)ϵӋ(j��)����������3��������(n��i)�ʡ�ݵĚ������غ�LNG�S���\(y��n)�M(f��i)��0.75��Ԫ/���f(w��n)Ӣ���λ����4��LNG�SҺ���\(y��n)�гɱ�0.6��Ԫ/���f(w��n)Ӣ���λ������5����6%����(zh��n)������������LNG�SͶ�Y�Ć�λ�؈�(b��o)��Һ���M(f��i)���룩�s 2.5��Ԫ/���f(w��n)Ӣ���λ������6��ǰ����̫�^(q��)�ĺ��\(y��n)�M(f��i)��1��Ԫ/���f(w��n)Ӣ���λ���������7��LNG�����N�ۃr(ji��)�����cJCC�̓r(ji��)�쿿ϵ��(sh��)11.5%���]������

����(j��)�(xi��ng)Ŀ����(zh��n)�ɱ������Ͷ�Y�؈�(b��o)�y(c��)������������δ��(l��i)�̓r(ji��)�o(w��)���_(d��)��70��Ԫ/Ͱ���������������LNG�����N�ۃr(ji��)��o(w��)���_(d��)��11.5%���ϵ�JCC�̓r(ji��)�쿿ϵ��(sh��)����ô���Һ���(xi��ng)Ŀ���߂��Ј�(ch��ng)����Ŀ��g�����Ķ��o(w��)��Ͷ�Y����������(y��ng)��Ͷ�Y�Q�ߣ�Ҋ(ji��n)��3�������

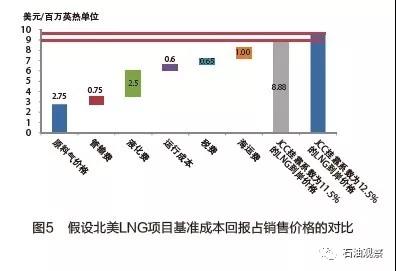

���2025����(gu��)�H�Ј�(ch��ng)�������̓r(ji��)����70��Ԫ/Ͱ��ˮƽ����tLNGҺ���(xi��ng)Ŀ��(du��)��(y��ng)�Ļ���(zh��n)�ɱ��ͻ؈�(b��o)Ҫ����D5��ʾ��������Һ���M(f��i)�Ɇ�λͶ�Y������S��λ�\(y��n)�гɱ���Ͷ�Y����ͻ؈�(b��o)��Һ���S��(y��ng)��Һ���M(f��i)���똋(g��u)��������� ����(xi��ng)Ŀ�x���N��ģʽ���Һ���S���Ϊ�(d��)��ȡҺ���M(f��i)�� Һ���S�\(y��n)�гɱ������fȫ���{���(xi��ng)Ŀ�\(y��n)�п��ɱ������ôԓ�(xi��ng)Ŀ������ߵ���ȫ��ه���(xi��ng)Ŀ��(j��ng)�I(y��ng)�����wЧ�挍(sh��)�F(xi��n)�Y(ji��) ����Һ���(xi��ng)Ŀ��Ͷ�Y�L(f��ng)�U(xi��n)ȫ����ه��LNG�a(ch��n)Ʒ�r(ji��)��������Ͷ�Y�ߟo(w��)��������ȡ�̶��؈�(b��o)���档

5.2 ����LNG�(xi��ng)Ŀ��(j��ng)��(j��)�ԵěQ������

�C��������������Ŀǰ�����^(q��)LNG�(xi��ng)Ŀ�Ľ�(j��ng)��(j��)��ȡ�Q �����ׂ�(g��)��������

һ����Ȼ��ԭ�Ϛ�ăr(ji��)���ܷ�S����2��3��Ԫ/���f(w��n) Ӣ���λˮƽ�������^(q��)��Ȼ���YԴ�S�������������������(gu��)�(y��) �r��Ĵ�Ҏ(gu��)ģ�ͳɱ��_(k��i)�����ʹ����(gu��)����Ȼ���M(j��n)�ڇ�(gu��)�D(zhu��n)׃?y��u)?���ڇ�(gu��)�����ϼ��ô��S���ķdz�Ҏ(gu��)��Ȼ���YԴ��(ch��)��������ԓ�� �^(q��)��Ȼ���L(zh��ng)�ڷ�(w��n)���ĵ̓r(ji��)����Ј�(ji��n)�̵��YԴ���A(ch��)������Ͷ �Y�ߌ�(du��)Ͷ�Y�؈�(b��o)�Ŀ��]Ӱ����YԴ�_(k��i)�l(f��)�����w�����(ji��)��������Ķ�Ӱ�ԭ�Ϛ�ăr(ji��)�����

����LNG�(xi��ng)Ŀ���x��Դ�ص��h(yu��n)�������������^(q��)��Ȼ��ܾW(w��ng)�l(f��)�_(d��)����Ȼ���\(y��n)ݔ�����������ϵK������������½��ܵ���(li��n)�����������������ɷ�Ҏ(gu��)�Լ�ԭס���V����ⲿ�l���s�����������(d��ng)�YԴ�ؾ��x���ɹܾW(w��ng)�^�h(yu��n)�r(sh��)���������_(k��i)�l(f��)�(xi��ng)Ŀ���½���;�ܵ��������ٽ�(j��ng)�ɾ��ܾW(w��ng)ݔ�����غ��ۿڅ^(q��)���LNG���S����Դ����Һ���S�ľ��x�h(yu��n)��һ���̶���Ӱ���LNG�a(ch��n)Ʒ�ɱ������

����LNG�(xi��ng)Ŀ���O(sh��)Ͷ�Yˮƽ��Ͷ�Y��Ҫ����������ˮƽ�������Ĵ������ȵصĺܶ�LNG�(xi��ng)Ŀ��?y��n)�ڹ��m����� �����������ġ����O(sh��)ʩ�������ȶ��ԭ����������ꑻ��(xi��ng)Ŀ���O(sh��)Ͷ�Y�h(yu��n)�����ϸ�ʽLNG�(xi��ng)Ŀ��r(ji��)�������ˣ���(y��u)���O(sh��) Ӌ(j��)������õĽ��O(sh��)�(xi��ng)Ŀ�������L(f��ng)�U(xi��n)�A(y��)�ڼ�Ҏ(gu��)�ܣ������(xi��ng)Ŀ�� �O(sh��)�^(gu��)�̑�(y��ng)ԓ��ҕ�Ć�(w��n)�}��������ɱ�Ͷ�Y���Ƶúã���ʹ�(xi��ng)Ŀ�� �@�����g�M(j��n)һ���Ӵ�������������O(sh��)Ͷ�Y�������Һ���M(f��i)ˮƽ߀�� Ͷ�Y�ߌ�(du��)�(xi��ng)Ŀ�Ļ؈�(b��o)����Ӱ푣����LNG�(xi��ng)Ŀ������(l��i) ����ИI(y��)�Ј�(ch��ng)��ƽ���؈�(b��o)������Ͷ�Y�߾͕�(hu��)�ŗ�����(xi��ng)Ŀ�D(zhu��n)�������ИI(y��)������

�����(xi��ng)Ŀ��ͬ����\(y��n)�I(y��ng)ģʽ�Ķ��M(f��i)ؓ(f��)��(d��n)������(gu��)�c���� ��ķ����wϵ��ȫ�����Ј�(ch��ng)Ҏ(gu��)�t�������ؔ(c��i)���ƶ�������������Ҏ(gu��)������LNG�(xi��ng)Ŀ�džμ���Һ���ӹ���I(y��)������߀��Һ���N��һ�w������I(y��)���Q�������m�õĶ���ˮƽ����

����LNG�a(ch��n)Ʒ�Č�(sh��)�F(xi��n)�r(ji��)������LNG�(xi��ng)Ŀ�Ƿ��������ܷ����棬����Ҫ��Ӱ�������LNG�Ј�(ch��ng)��������LNG�N�� ��(sh��)�F(xi��n)�r(ji��)����K�Q�����(xi��ng)Ŀ���\(y��n)�����ԭ�t�����LNG�(xi��ng)Ŀ������ ��KͶ�Y�Q��֮�r(sh��)��������(y��ng)ԓ�c����ُ(g��u)�I�����N�ۅf(xi��)�h���P(gu��n)��(n��i) ���_(d��)�ɹ��R(sh��)�������䌍(sh��)�N�ۃr(ji��)��ʽ�����Ŀǰ�Ј�(ch��ng)��r��(l��i) ����11%���ҵ�JCC�̓r(ji��)�쿿ϵ��(sh��)ʹ�����ܶ�LNG�(xi��ng)Ŀ�R���������ֻ��JCC�̓r(ji��)�쿿ϵ��(sh��)�֏�(f��)��12%��������������(xi��ng)Ŀ�� ��ӭ��(l��i)�l(f��)չ�Ĵ��졣

�������D(zhu��n)�ԡ���(gu��)�Hʯ�ͽ�(j��ng)��(j��)��2018 vol.26 No.2��

China

China English

English