2017������������(n��i)��Ʒ���Ј�(ch��ng)�l(f��)�����^��׃�������B�m(x��)���ٷ�(w��n)�����L�������״γ��F(xi��n)�ž��E�����������^���ԵIJ������M(f��i)���لt��ؓ(f��)�D(zhu��n)�������Ʒ���Ј�(ch��ng)���M(j��n)�̷�(w��n)�����M(j��n)�����ҏ�ԭ���M(j��n)�ڼ���(ch��)�\(y��n)������Ʒ�ӹ����Q(m��o)�ȷ���o�������P(gu��n)���߹Ą�(l��)��������O(ji��n)���wϵ���������������δ�������S���h(hu��n)����(ji��)�ܴ�ʩ�Č�(sh��)ʩ��������֮���Ӱ푣���Ʒ�������ֵ������L�����������YԴ���r(ji��)����Ј�(ch��ng)�����^�m(x��)����Ї���ʯ��ʯ����I(y��)ؽ������������(j��ng)��(zh��ng)��������

1 2017���Ʒ���Ј�(ch��ng)���c(di��n)����

1.1���^��(j��ng)��(j��)��ů����Ʒ�����M(f��i)��������

2016���°����ԁ�����������(n��i)���^��(j��ng)��(j��)ƽ��(w��n)��ÑB(t��i)��(sh��)���m(x��)��2017���������PMIָ��(sh��)�B�m(x��)14��(g��)�¸���51%��������й��I(y��)���a(ch��n)�������ǂ��y(t��ng)�ع��I(y��)�������F(xi��n)�^��ͻ������2017�깤�I(y��)����ֵ��Ӌ(j��)���L6.6%�����^2016��ͬ�����0.6��(g��)�ٷ��c(di��n)������ȫ��GDPͬ�����L6.9%���Կ���2016��ͬ�������

�ں��^��(j��ng)��(j��)��ů������������Ʒ���Ј�(ch��ng)���M(f��i)���������������A(y��)Ӌ(j��)2017��ȫ���Ʒ�ͱ��^���M(f��i)3.20�|����ͬ�����L2.8%�������2016��ͬ�ڨC0.6%�����١������������M(f��i)�ž����ú�����M(f��i)ƽ��(w��n)���L�����������M(f��i)�������@�����������܇�N��������������܇�ĸ����ߡ��W(w��ng)�s܇�l(f��)չ�ž����������܇��Ҏ(gu��)ģ�U(ku��)��������Ӱ푲����������M(f��i)������2017��1�C11�·ݳ���܇?y��n)��?j��)�N��2160�f�v�����������ͳ���܇�����ͬ�����L3.0%����݆���I(y��)���a(ch��n)��ů����(d��ng)����܇�N��������L����������M(f��i)������ؓ(f��)�D(zhu��n)����2017��1�C11�·�����܇?y��n)��?j��)�N��429�f�v���������ͳ���܇������ͬ�����L9.3%���������\(y��n)ݔ���D(zhu��n)�����ָ������L����(d��ng)ú�����M(f��i)��Ȼ��(qi��ng)�����2017��1�C11�·�����Ӌ(j��)��؛���D(zhu��n)��985�|��ǧ�ף�ͬ�����L12.8%�������Ҋ�D1��

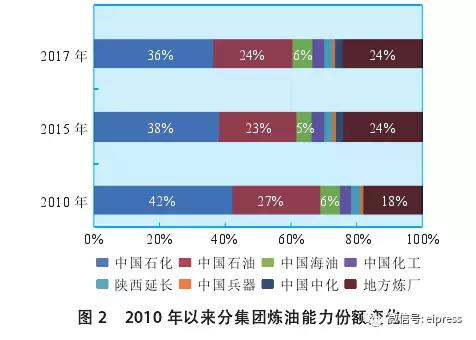

1.2���Ͷ�Ԫ����(y��ng)�wϵ�γ������a(ch��n)���^ʣ�³�Ʒ�ʹ�������

�҇����������^�m(x��)���L���������Ԫ����(y��ng)��֘I(y��)���γ�����2017�����(n��i)���������_(d��)8.15�|��/�������������Ҫ�������ϟ��S1300�f��/�꼰���ݟ��S����1000�f��/�ꡣ�Ĺ���(y��ng)���w�a(ch��n)�ܷ��~���������Ї�ʯ��������Ї�ʯ�����Ї��������F(tu��n)ռ����2010���75%�½���66%������������Ї��������Ї�������������L���F(tu��n)���Ї��л���ռ����2010���7%������10%����I���S��18%������24%�������ԔҊ�D2�����

�M(j��n)��ԭ�ͷ��_ʹ��I���S���a(ch��n)��������ጷš���Ʒ���Ј�(ch��ng)����(y��ng)���w�ʬF(xi��n)��Ԫ�������_�ų̶��M(j��n)һ�����������2017��ȫ��ԭ�ͼӹ���5.68�|�������ƽ���_���ʃH��70%�����������^ʣ���}��Ȼͻ���������(n��i)�a(ch��n)���^ʣ����֮��(j��ng)��(zh��ng)������������ɳ�Ʒ�ʹ������ڡ��A(y��)Ӌ(j��)2017����������^4000�f���������Ʒ�ͳ��ڳʬF(xi��n)���B(t��i)���������Ҏ(gu��)����������c(di��n)����

1.3��Ʒ���o��(c��)�Ј�(ch��ng)���ĸﲻ���

�ڇ���ԭ�����߷��_��r��������ط����S�a(ch��n)�ܿ���ጷš�����2017��������������29�ҟ��S�@����Ӌ(j��)9525�f��/����M(j��n)��ԭ��ʹ�����~������wһ�μӹ�����1.3�|��/�꣬ռȫ����16%�������_��ؓ(f��)����2015���40%���Ҽ�����60%��ͬ�r(sh��)���ξ��ӹ��b�ñ������ӣ������ǼӚ�ʹ�������������Ʒ���������@���������50%�����70%��������ݔ�ܵ����O(sh��)�M(j��n)һ��������������^2016��_(t��i)�C�Ͳ�ԭ���\(y��n)ݔ�ܵ�Ͷ�a(ch��n)֮�������2017�궭�ҿڨC�H��һ��ԭ�ܵ���ʽݔ�ͣ����^�����\(y��n)��������ݔ�M(f��i)�ý�����30%���������2017��16����I���S���ɳ���ɽ�|������Դ����˾������Ƅ�(d��ng)��I���S��һ�w�������ͻ�������߶˻������@�^(q��)������l(f��)չ����

�Ј�(ch��ng)���ĸ�����M(j��n)�x���_���ߵ�����(d��o)������2017�����(w��)Ժ�°l(f��)�ˡ��P(gu��n)���ʯ����Ȼ���w�Ƹĸ��������Ҋ�����@һ플��O(sh��)Ӌ(j��)�漰��ԭ���_������M(j��n)�ڵ��ӹ�����(ch��)�\(y��n)�����Q(m��o)���ٵ��N�۵�ȫ�a(ch��n)�I(y��)札h(hu��n)��(ji��)������ͬ���̄�(w��)���l(f��)����ԭ�ͳ�Ʒ����ͨ�����k����������Ҋ�壩��������Ј�(ch��ng)��(zh��n)��l���M(j��n)һ���Ō�����ؔ(c��i)��������������֏�(f��)��Ʒ��һ���Q(m��o)�׳����˶���������Ą�(l��)��Ʒ�ͳ����ɼӹ��Q(m��o)����һ���Q(m��o)���^�ɡ�

1.4ʯ������l(f��)չ�ӿ�����h(hu��n)����������Ʒ����(j��)�ӿ�

�ڇ��H�̓r(ji��)�����Լ��h(hu��n)�������£���Ҫʯ�����ȼ�ϰl(f��)չ�������ӿ��������ʮ����ί(li��n)��ӡ�l(f��)���ӿ����M(j��n)��Ȼ�����õ���Ҋ��������(d��ng)�����2017����Ȼ����܇�N��ͬ�����L50%������������������^700�f�v�����������Դ��܇�N���_(d��)78�f�v���ͬ�����L50%���ϣ�ռ��܇�N����2%�������ú�����ИI(y��)���O(sh��)�ӿ������������A��ú400�f��/���(xi��ng)Ŀ�Լ�ɽ��º��180�f��/���(xi��ng)ĿͶ�a(ch��n)����������(n��i)�ɹ���̩�������F���帻�Լ��½�������(xi��ng)Ŀ���Ќ�(sh��)�|(zh��)���M(j��n)չ��ʮ�岿ί(li��n)��ӡ�l(f��)�ˡ��P(gu��n)�ڔU(ku��)������ȼ���Ҵ����a(ch��n)���ƏVʹ��܇���Ҵ����͵Č�(sh��)ʩ���������ᵽ������2020�����ȫ��������(n��i)��������(sh��)�F(xi��n)܇���Ҵ�����ȫ���w���A(y��)Ӌ(j��)δ��ȼ���Ҵ��l(f��)չ�����@�ӿ����

��������S���h(hu��n)��Ҫ����m(x��)����(j��)��������(n��i)��Ʒ�|(zh��)������(j��)��������ӿ������2017��10���𣬾�����߅��2��26�������ѽ�(j��ng)ȫ������(y��ng)���χ�����(bi��o)��(zh��n)��܇��������������ֹ�N����ͨ�������������|(zh��)��ָ��(bi��o)����������(bi��o)��(zh��n)��Ҫָ��(bi��o)�c�F(xi��n)�еĚW�ޘ�(bi��o)��(zh��n)�ஔ(d��ng)�����������ָ��(bi��o)������(y��n)�ښW�ޘ�(bi��o)��(zh��n)�������

2 2018���Ʒ���Ј�(ch��ng)չ��

2.1��Ʒ���Ј�(ch��ng)����(w��n)�����M(j��n)�����Ј�(ch��ng)��(j��ng)��(zh��ng)���Ӽ���

2017������ܼ����_(t��i)���(xi��ng)��Ʒ���Ј�(ch��ng)���ĸ����P(gu��n)�����������������P(gu��n)���ʯ����Ȼ���w�Ƹĸ��������Ҋ���漰���ĸ��͚�ܾW(w��ng)�\(y��n)�I�C(j��)�ơ��͚�a(ch��n)Ʒ���r(ji��)�C(j��)������������θ�(j��ng)��(zh��ng)�ԭh(hu��n)��(ji��)�ĸ������������͚��M(j��n)���ڹ���C(j��)�Ƶȣ��Լ���ԭ�ͳ�Ʒ����ͨ�����k����������Ҋ�壩���������ИI(y��)�M(j��n)���T��������M(j��n)һ��Ҏ(gu��)������ͨ�ИI(y��)�\(y��n)�I�O(ji��n)�ܡ��������ߌ���2018����u�@�F(xi��n)Ч������

���еط����������ĵط�ʯ��˾���������������ɽ�|(li��n)����Դ���F(tu��n)���Ї�ʯ�ͺ����N�۹�˾����㽭ʡʯ�ɷ�����˾����(j��ng)�I�I(y��)��(w��)�漰��ʯ�̓�(ch��)�\(y��n)�Q(m��o)�����������Ʒ�ӹ������Ʒ�Q(m��o)���Լ�����Դ����������ȫ�a(ch��n)�I(y��)朡��γ����c���y(t��ng)����ʯ��˾���潻�h���¸���������Ʒ���Ј�(ch��ng)��(j��ng)��(zh��ng)�����Ӱןữ�����

2018���Ʒ���I(l��ng)���Ј�(ch��ng)���ĸ��̽�����^�m(x��)ǰ�С�һ����������ȫ���Ј�(ch��ng)����Ҫ�ڷ����²������M(j��n)����Ŀǰ���Ј�(ch��ng)�h(hu��n)���������(sh��)�F(xi��n)�Ј�(ch��ng)��߀�������������ƱO(ji��n)���wϵ�����һ���棬�S�����c���w���Ӷ�Ԫ�����Ј�(ch��ng)��(j��ng)��(zh��ng)����e���������Ʒ�����a(ch��n)���N����I(y��)Ҳ���R�������»��Ć��}��������Ҫ����������(j��ng)��(zh��ng)�����

2.2���^��(j��ng)��(j��)���ИI(y��)׃�������ڳ�Ʒ�����M(f��i)���L

2018�����(n��i)��(j��ng)��(j��)��Ȼ̎����ĸ﹥��(ji��n)��(zh��n)�A�Ρ����o��(c��)�ĸ﹤��������Ȼ�ǡ�ȥ�a(ch��n)�������ȥ��������ȥ�ܗU�����ɱ�����a(b��)�̰塱��ͨ�^2016�C2017����Ĺ��������ȥ�a(ch��n)�ܻ����ӽ�β��ú̿ȥ�a(ch��n)��4.4�|����Ŀ��(bi��o)5�|���������Fȥ�a(ch��n)��1.15�|����Ŀ��(bi��o)1~1.5�|�����������ӱ�ʡ�ѳ��~��ɡ�6643��Ŀ��(bi��o)��6000�f����F���6000�f��ˮ������4000�f��ú̿��3600�f��ƽ�岣���������A(y��)Ӌ(j��)���y(t��ng)�^ʣ�ИI(y��)���o��(c��)�ĸ(du��)2018�꽛(j��ng)��(j��)���L֧�����p�����

2018�깤�����c(di��n)����ȥ�a(ch��n)���D(zhu��n)��ȥ�ܗU�������y(t��ng)�ИI(y��)���D(zhu��n)������(j��)������ͬ�r(sh��)���������ڃ�(n��i)�a(b��)������ڽӽ�β���B�ӌ�(du��)���ںͷ��خa(ch��n)�{(di��o)������(j��)��������(j��ng)��(j��)������(sh��)�^���y�Գ��m(x��)���L�ڿ��������(d��o)���ڽ�(j��ng)��(j��)�ž����������@����(ch��)���ʻ����������ڄ�(d��ng)���p����������(du��)���_������Ч��(y��ng)�p��������(w��)�I(y��)������������h(hu��n)���ɱ����ӡ�

2018�����(n��i)��(j��ng)��(j��)��(w��n)���{(di��o)���ĸ����^�������A(y��)Ӌ(j��)2018��GDP����6.5%~7.0%���ʬF(xi��n)�ž��B(t��i)��(sh��)�����ȫ�h(hu��n)���O(ji��n)���������׃����(du��)�ИI(y��)��Ӱ푲����ڳ�Ʒ���������L���������������h(hu��n)�����������^�������@����(qi��ng)�������������߅�^(q��)2017�C2018���ﶬ�������Ⱦ�C����������(ji��n)�Є�(d��ng)��������(du��)��2��26��������Ҫ�ع��I(y��)���������������\(y��n)ݔ�����Ʒ�|(zh��)���Ӵ�����������������ޮa(ch��n)�ʳ��B(t��i)��څ��(sh��)��

������������܇�ИI(y��)����׃���^�m(x��)�Ӵ�(du��)����Դ�Aб��������ڂ��y(t��ng)��܇�Ј�(ch��ng)������磺С������܇ُ�ö���(y��u)�������˳������p�e�֡�������ʽ��(sh��)ʩ�������Դ��܇����̖(h��o)���_ʼ�l(f��)�ţ�2018���_ʼ��(sh��)ʩ���P(gu��n)���{(di��o)����܇�J�����P(gu��n)���ߵ�֪ͨ���������������Դ��܇�J��l������������������d�Լ���������܇����(j��)��(du��)���ؿ��N��������(d��ng)�����^ȥ���꼯��ጷź������Ì�����p����������A(y��)Ӌ(j��)2018����܇�N��3000�f�v�����������w�c2017���ƽ���

���ǣ����F�ͳ���܉����ͨ�İl(f��)չ����Լ��F·늚⻯�������F·������������h(hu��n)���ޮa(ch��n)��ʩ�����m(x��)�l(f��)���������V��I(y��)�����^�m(x��)�»����

�������2018�꺽���\(y��n)ݔ��Ȼ�ڸ������L��ͨ�����������Ч֧�κ�ú����ij��m(x��)�����������C���Д࣬�A(y��)Ӌ(j��)2018�����(n��i)��Ʒ�������_(d��)3.28�|��������ͬ�����L2.3%���ң��^���������ž�����

2.3��I���S���ɞ�a(ch��n)�����L��������ԭ�����߱�����

2017�����(n��i)�����������L��Ҫ������������������ط����S���ڽY(ji��)��(g��u)�{(di��o)�������������b������(j��)�����c2017�겻ͬ������2018����������L�t��Ҫ������I���S���������������ʯ��2000�f��/���(xi��ng)Ŀ���㽭ʯ��һ��2000�f��/���(xi��ng)Ŀ������⣬������������̩���к��|�I�ȟ��S���П�������Ͷ�a(ch��n)�����A(y��)Ӌ(j��)2018��ȫ������������?q��)����^8.6�|��/����������I���S�������~�������28%������������I���S�Y(ji��)��(g��u)���m(x��)�{(di��o)����(y��u)����һ���½����͟��ͻ���һ�w����I(y��)�ij�Ʒ�����ʵ���40%������ԭ�ϴ���������������ԭ�еط����S���H���a(ch��n)��ϩ����Ҳ��̽ӑ�l(f��)չ��ϩ��PX�Ȯa(ch��n)Ʒ�����

�M��2017��5�·݇��Ұl(f��)��ί��ͣ�M(j��n)��ԭ��ʹ����Ո(q��ng)�����Ŀǰ������ҹ�ʾ����I(y��)����������(f��)�M(j��n)��ԭ�����~��Ӌ(j��)978�f�����������]����Ո(q��ng)δ��ʾ��I(y��)����A(y��)Ӌ(j��)�M(j��n)��ԭ��ʹ�����~�����^1.2�|��/�ꡣ��2018��ԭ�ͷLJ��I�Q(m��o)���M(j��n)�����S����14242�f���������^2017�ꌍ(sh��)�H�°l(f��)��10352�f��������ӡ��M(j��n)��ԭ���YԴ���߳��m(x��)�����������I���S���a(ch��n)��(j��ng)�I�e�O�Գ��m(x��)�ߝq�������Ј�(ch��ng)���c���w���Ӷ�Ԫ�������Ʒ���Ј�(ch��ng)��Ԫ������(y��ng)����^�m(x��)�����������M(j��n)һ��ጷš�

2.4܇����Դ�^�m(x��)��Gɫ����������̼������l(f��)չ

Ŀǰ���������(n��i)ȼ���Ҵ������M(f��i)��260�f��������a(ch��n)�I(y��)Ҏ(gu��)ģ���������λ���Ҵ��������M(f��i)��ռ�������M(f��i)������1/5������������Ƴ����P(gu��n)�ڔU(ku��)������ȼ���Ҵ����a(ch��n)���ƏVʹ��܇���Ҵ����͵Č�(sh��)ʩ���������Ҫ��2020����ȫ��������(n��i)�ƏVʹ��܇���Ҵ���������

���տ�����10%Ӌ(j��)�����2020����Ҫȼ���Ҵ�1000�f�������������һ�����������ڽ���Ҏ(gu��)���½��a(ch��n)�ܲ���500�f��/�꣨����δ���(xi��ng)Ŀ�������o���y(t��ng)Ӌ(j��)������һ�����������c������ȣ�ȼ���Ҵ���(j��ng)��(j��)���д�����������������̓r(ji��)60��Ԫ/Ͱ���ϣ��Zʳ��ľ���Ҵ���������ӯ̝ƽ��������w�S���Ҵ���Ҫ���~�a(b��)�N�п��\(y��n)�D(zhu��n)����������(n��i)�̕r(sh��)�g��(n��i)�^�y�������ȼ���Ҵ��ɱ������ߌ�(sh��)ʩ�������������A(y��)Ҋȼ���Ҵ����M(f��i)�����������ӣ�����(sh��)�F(xi��n)����Ŀ��(bi��o)�����ص��h(yu��n)������

����Ϣ�Q���2018�����(n��i)����Դ��܇�a(b��)�N��?q��)���ǰ�˳���ͬ�r(sh��)ȡ���ط��a(b��)�N����a(b��)�N�Ľ��Ͷ��ڃ�(n��i)����������Դ��܇�İl(f��)չ��������p�e�֡��Ƶ��_ʼ��(sh��)ʩ������һ�����(hu��)�̼���܇��I(y��)�Ƴ���������Դ܇��������һ���挢����Դ��܇���ֳɱ��D(zhu��n)�o���y(t��ng)��܇�����A(y��)Ӌ(j��)���2018�����(n��i)����Դ��܇�N�����ӽ�100�f�v��ռ��܇������3.4%������^�m(x��)���ֿ��ٰl(f��)չ��(sh��)�^�����

���ڡ��ӿ����M(j��n)��Ȼ�����õ���Ҋ����������c(di��n)�l(f��)չ�������⡢�ؿ�������܇�����������ھ��ӿ��ƏVLNG��܇���A(y��)Ӌ(j��)2018����Ȼ����܇�N�����^�m(x��)�������ðl(f��)չ��(sh��)�^���ͬ�r(sh��)��2017��Ͷ�a(ch��n)�ă���ú�����(xi��ng)Ŀ����2018��ጷŮa(ch��n)��������Ӈ���(n��i)ú���͵Ĺ���(y��ng)���������

���w���������2018�����ȼ�ϵ����M(f��i)����ռ��Ʒ�������7%���������(du��)�Ј�(ch��ng)��Ӱ��M(j��n)һ���Ӵ������������Դ���ٰl(f��)չ��ͬ�r(sh��)�����������(n��i)܇����Ʒ�|(zh��)������(j��)��������ӿ�����������Ӌ(j��)����2019��1����ȫ��������(n��i)���Ї������ͺ͇���܇������A(y��)Ӌ(j��)2018�ꌢ��(hu��)���ƏV��

2.5�M(j��n)���[���YԴ��?q��)��p��������ИI(y��)�O(ji��n)��������

�^����(d��ng)��ú�͡��͡�B5������͡�֮��������ӱ����M(f��i)��������2015���_ʼ��������F(xi��n)���ԡ���Ϸ��N�����x�M(j��n)�����ͽM�ֺ��ԡ��pѭ�h(hu��n)�͡����x�M(j��n)�ڲ��ͽM�ֵĬF(xi��n)�����M(j��n)�����������������

2017��1�C11�·���Ӌ(j��)�M(j��n)�����քe��978�f����493�f��������2018���@һ��r���������D(zhu��n)�����������Ϣ�Q�������ؔ(c��i)���������_(t��i)��(du��)��Ϸ��N���M(j��n)��ԭ���������M(f��i)�����P(gu��n)����������A(y��)Ӌ(j��)�̕r(sh��)�g�����@�p���M(j��n)���[���YԴ��(sh��)�������L��Ч��߀Ҫҕ����������������

δ�������������(n��i)��Ʒ���ИI(y��)��ȫ��(sh��)�F(xi��n)�Ј�(ch��ng)��߀���R�T���b�O������Ҫ���}�������ͮa(ch��n)���^ʣ����������M(f��i)������©������Ʒ����(bi��o)��(zh��n)������Ƀr(ji��)���y���������˱��ϟ����ИI(y��)�����ɳ��m(x��)�l(f��)չ�������Ʒ�̓r(ji��)����_��(chu��ng)��l������������Ҫ�M(j��n)һ�������Ј�(ch��ng)�O(ji��n)����������������a(ch��n)�ܵ��Ј�(ch��ng)�˳��C(j��)�������ȫ�s�ֳ�Ʒ�͵����M(f��i)�����չ����k���ȡ�

2.6���H�Ј�(ch��ng)������ƽ�������Ʒ�ͳ��ډ����Ӵ�

2018��ȫ��(j��ng)��(j��)�غ͏�(f��)�K�������֧��ʯ���������L���A(y��)Ӌ(j��)ͬ�����L150�fͰ/���������OECD�������L40�fͰ/�գ���OECD�������L110�fͰ/��������������ӡ������Ї����Ж|����������Ҫ��Դ�������Ӌ(j��)ؕ�I(xi��n)100�fͰ/�յ��������A(y��)Ӌ(j��)�p�a(ch��n)�f(xi��)�h����2018���������������c�����˵����a(ch��n)�������(d��o)��OPEC�p�a(ch��n)�f(xi��)�h�ļs���ܵ�����(zh��n)��OPEC�a(ch��n)����ֹ���������ͬ�r(sh��)������퓎r�ͳɱ��S����40~50��Ԫ/Ͱ������֧���̓r(ji��)�����������������֮����������ǰ����Ͷ�Y���O(sh��)�������(xi��ng)Ŀ��m(x��)Ͷ�a(ch��n)����OPECʯ�����a(ch��n)�s130�fͰ/�����������w�Ͽ������ȫ��ʯ����ƽ���^�������ȥ��扺����������2018���������s�����ͼ�Ϣ�Ŀ�����߀������������r���Ж|�^(q��)�ĵؾ������ԕ�(hu��)����ʎ����A(y��)Ӌ(j��)���H�̓r(ji��)��52~57��Ԫ/Ͱ֮�g����(d��ng)��

���]��2018��ȫ�����ͮa(ch��n)���^�m(x��)����3000�f��/������ط����S��ԭ���YԴ���ɵ���r���^�m(x��)�����ӹ���������ͬ�r(sh��)�Ј�(ch��ng)�������L�������A(y��)Ӌ(j��)ȫ���Ʒ�ͳ�������?q��)��_(d��)��4300�f�������������B(t��i)��(sh��)�ӄ�������

�������D(zhu��n)����Դ���(b��o)��

China

China English

English